【石油焦】国产石油焦供应量逐步提高 进口量亦增加

本文首发于2025年12月12日

导语

进入4季度,地炼复产逐步增加,开工负荷也有所提高,供应量步入增加阶段。炭素、负极需求面对石油焦市场支撑力度保持平稳,12月份进口量或受各种因素影响而表现为增加预期,2026年1月份增加幅度或继续提高,需求平稳情况下,重点关注供应面变化对石油焦市场影响,尤其是在主营单位以及进口量变化趋势明显背景下,独立炼厂供应量趋势变化尤为重要。

11月国内石油焦市场整体呈现“冲高回落,逐步探底企稳”的走势。市场动能由强转弱,月内波动加剧,尤其是中高硫焦。上旬石油焦市场强势冲高。市场在前期基础上继续上行,尤其是高硫焦表现积极,成为推动地炼价格上涨的主要动力;中旬高位回落。市场进入“先扬后抑”的下行通道,下游采购积极性转弱,炼厂出货承压,被迫降价以缓解库存压力;下旬探底企稳,局部分化。市场由普遍下跌过渡至止跌企稳,最终进入“大稳小动”的格局。价格下行压力明显减弱,但受个体指标、库存及下游反馈影响,局部出现涨跌互现的分化局面。

主营单位整体表现相对坚挺,月底有所下调。其在上旬和中旬的稳步推涨或持稳,对市场信心起到了一定支撑作用。低硫焦方面,11月表现最为稳定。在整月的波动中,调整幅度和频率均小于其他品类,仅在月底出现零星小幅下调;中高硫焦本月波动较大。中高硫焦上旬的积极上涨推动了市场冲高,但中旬也因下游观望而成为降价主力。上旬,下游碳素、电解铝等行业拿货积极性尚可,提供了需求支撑。至中下旬,下游观望情绪成为核心利空因素。采购模式转为“按需采购”,导致炼厂出货不畅,库存累积,是价格回调的主要原因。直至月底,随着价格企稳,市场情绪才逐步缓和。

本月石油焦市场由需求推动上涨到需求观望导致回调,市场在冲高后理性回落,当前市场已显示出企稳迹象,但下游的采购策略意味着短期内价格缺乏大幅上涨的动力。预计下月初市场将继续维持 “大稳小动” 的格局,个别炼厂的指标调整和库存情况将继续导致局部价格分化。

11月份,山东独立炼厂石油焦均价2646.97元/吨,较上月涨119.39元/吨,涨幅4.72%。11月30日,山东独立炼厂石油焦均价在2504元/吨,较10月31日跌157元/吨,跌幅5.9%。

2025年11月份山东独立炼厂石油焦产量为62.73万吨,环比增加6.96%,同比下降3.06%。环比增加的主要原因是前期部分检修炼厂复产以及冬季开工负荷提升所致。1-11月份山东独立炼厂石油焦产量为614.52万吨,同比下降14.54%。

方法论:石油焦产量指炼厂炼油焦化装置生产石油焦总量。卓创资讯(301299)监测山东独立炼厂石油焦产量数据,样本选取山东省30余家石油焦生产企业,样本企业产能占山东总产能的90%,石油焦产量数据更新周期为月度。

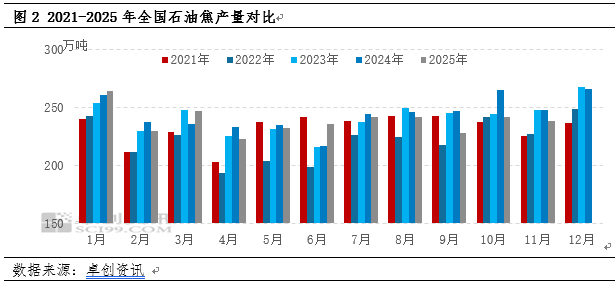

2025年11月石油焦产量238.67万吨,环比10月下降1.38%,同比去年同期下降3.95%,产量环比下降的主要原因是部分炼厂检修所致。

装置开停工方面:主营炼厂:12月份,广州石化3#常减压装置或于月初结束检修,云南石化及上海石化(600688)1#常减压装置仍处检修期内,叠加年度生产计划接近完成,因此预计主营炼厂原油加工量及平均开工负荷环比难有明显提升。需求方面,在缺乏节假日的情况下,12月份汽油需求仍较平淡,而柴油需求虽然在年底追赶工期等因素的带动下仍存支撑,但气温降低及北方降雪增多等也将限制柴油需求,难有实质好转。虽然目前国内部分地区成品油资源趋紧,但下游需求平淡的情况下,惜售限售情况仍难大规模出现。

地方炼厂:未来,12月份,暂无新增加的检修炼厂。开工方面,岚桥或恢复开工。另外,原油提前批配额下发后,山东地炼原料供应充足,部分炼厂一次开工负荷或环比提升。综合影响下,预计12月份,山东地炼一次开工负荷或继续提升,汽、柴油等产品供应随之增长。

石油焦供应量方面:国产量方面,装置开停工方面,清沂山、海右、汇丰、中海外、东明、岚桥等炼厂处于长期停工状态。12月份,金诚等炼厂计划开工。进口量方面:12月份进口量或受各种因素影响而表现为增加预期,2026年1月份增加幅度或继续提高。

0人