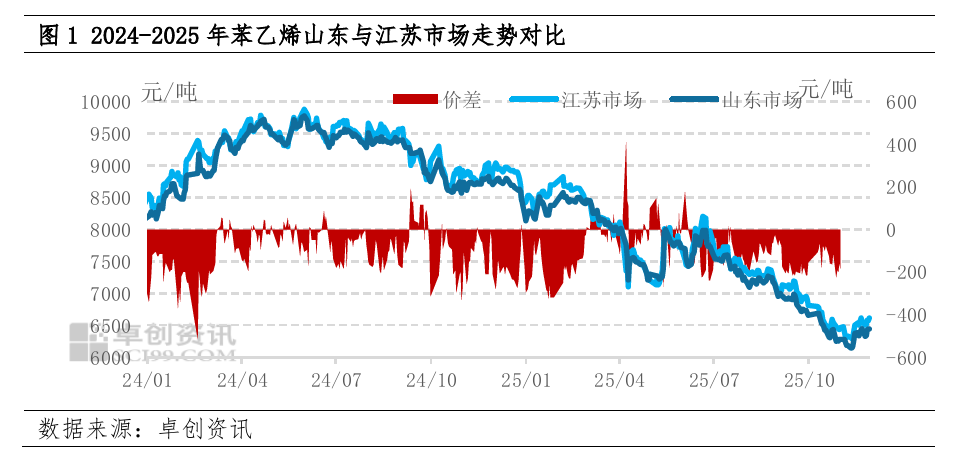

12月苯乙烯华东强而山东弱,跨区域套利空间仍存

【导语】11月苯乙烯市场整体先跌后涨,山东价格持续贴水华东,两地价差呈现“先抑后扬”的预期内走势,主要受山东工厂库存压力先弱后强及海外调油需求增多等多重因素影响。展望12月,华东市场在供需双增背景下或延续去库格局,价格易涨难跌;而山东市场则面临供增需减的压力,价格预计承压偏弱。两区域基本面分化预计将导致价差进一步走扩,存跨区套利操作空间。

11月中国苯乙烯市场先跌后涨。月上旬价格下跌主要是延续前期利空影响,近端纯苯进口或仍偏多,苯乙烯也存新装置(东明国恩)点火开车,恒力检修延期,供应增多对价格施压。后价格低位上涨,主要是受调油逻辑推动,美国炼厂检修叠加圣诞出行需求,调油需求预期增加,芳烃调油料(甲苯、二甲苯、乙苯等)需求增多,美国纯苯、苯乙烯价格上涨,也带动欧洲价格上涨,市场一方面担忧韩国-美国纯苯套利窗口打开及担忧韩国当地甲苯歧化装置会降负,影响中国纯苯进口可能减少,另一方面欧洲苯乙烯价格上涨,带动中国苯乙烯出口成交增加,共同促进苯乙烯价格上涨。截至11月28日,山东苯乙烯收盘月均价在6310元/吨,环比下跌1.67%,江苏苯乙烯收盘月均价在6458.63元/吨,环比下跌1.44%。月内山东市场价格维持贴水华东,两地价差最高在11月3日的195元/吨,最低在11月5日的80元/吨,价差走势先抑后扬,与预期一致。

11月山东与华东价差虽扩大引发套利操作,但未能覆盖物流成本。

11月山东与华东市场价差走势及影响因素基本与预期一致。月上旬,得益于10月下旬的连续去库,山东苯乙烯工厂库存压力有限,支撑山东价格跌幅不及华东,两地价差先收窄,套利窗口关闭。

月中旬,除芳烃调油逻辑提振市场外,中化泉州装置计划外降负并提前检修,市场担忧将有部分华东货源流向华南以补充其供应缺口,也给予华东价格上涨支撑。而山东需求开始转弱,主力下游EPS行业山东岚化、日照国恩装置存降负短停;ABS行业山东海江装置也于月下旬停车,另外,安徽嘉玺装置重启后,也挤占了部分周边市场份额,使得山东苯乙烯价格跟涨华东乏力,两地价差开始走扩。

月下旬,随着两地价差扩大至170元/吨以上,贸易环节的跨区域套利操作增多,但价差仍难覆盖山东工厂到华东主港的运费,山东低价货源主要在当地或周边区域消化,并未有山东车运货源入港。

12月预计华东强而山东弱,跨区域套利空间仍存

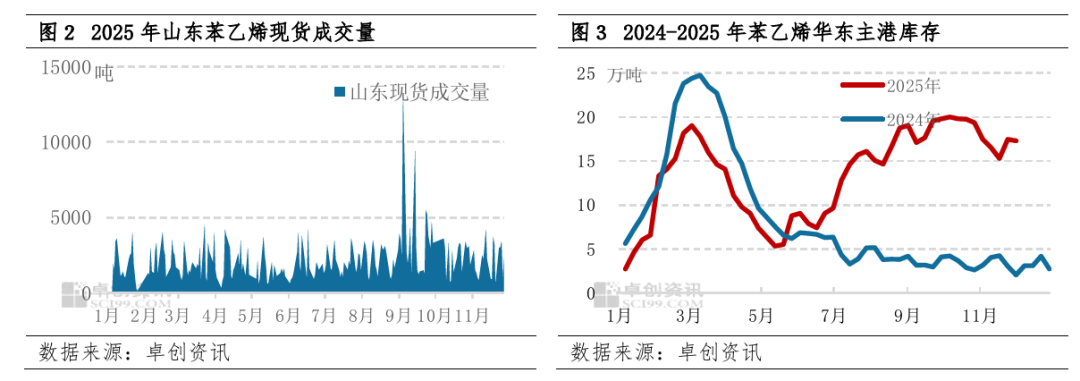

首先,华东主港继续去库对市场有支撑。连云港石化60万吨/年装置将于月中旬产出产品,为市场供应提供增量。需求端来看,连云港石化PS装置也同步重启,虽挤占其他工厂市场份额,但区域内行业开工仍小幅提升。ABS、EPS行业装置基本稳定运行,主力下游消费也有增量。另外,月内市场补空需求强劲,而华东主港货源流动性有限,或也给予市场偏强支撑。综合来看,12月华东市场供需或表现为去库,支撑市场价格易涨难跌,在原油和纯苯维持震荡运行的背景下,华东市场苯乙烯价格运行区间或在6600-6800元/吨,均价6700元/吨。

其次,山东供增需减对价格施压。区域内在产装置基本稳定运行,东明国恩20万吨/年装置重启中,或于月中下旬释放供应增量。需求端来看,随着天气转冷,EPS行业开工有小幅下降的可能,ABS、PS开工变化有限,主力下游维持刚需,利好驱动不足。在供增需减预期背景下,山东市场苯乙烯价格或承压偏弱运行,预计运行区间在6400-6650元/吨,均价6520元/吨。

综合来看,12月华东供需双增但主港或仍表现为去库,支撑价格易涨难跌;山东市场供增需减,或施压价格跟涨华东乏力,两地价差或较11月走扩,跨区域套利仍有操作空间。若两地价差扩大至200元/吨以上,则山东低价货源有望流入华东主港,否则仍在当地或周边市场消化为主。

0人