【鸡蛋年报】供需向紧平衡过渡 蛋价重心逐步上移

蛋鸡鸡苗补栏呈“前高后低”特征。2025年上半年,高补栏支撑存栏攀升至历史峰值,下半年随养殖利润由盈转亏,补栏降温、淘汰加速,推动产能进入调整期。产蛋鸡存栏虽从峰值小幅回落,但基数仍处高位,叠加产蛋率季节性回升,短期供给宽松格局延续。需求端则受蔬菜、猪肉等替代品低价压制,呈现“旺季不旺、淡季更淡”特点。2026年产业将进入产能缓慢去化阶段,供给增长动力减弱,需求端替代品压制呈“前强后缓”态势,供需格局从“过剩”向“平衡”过渡,蛋价运行重心较2025年有所上移,但前期存栏基数高企决定上涨空间有限。

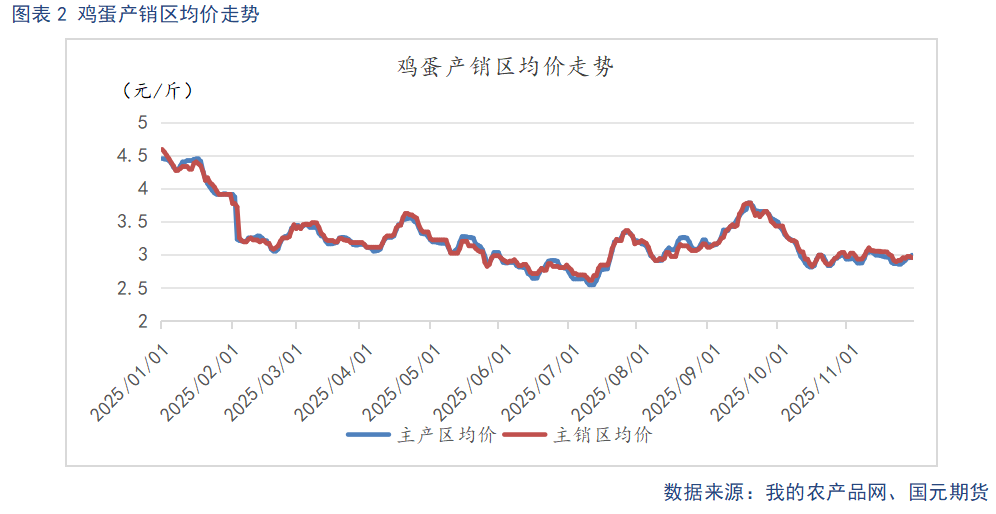

2025年鸡蛋价格整体走势呈现震荡偏弱,价格运行重心较2024年显著下移。

第一阶段:2025年1月-2025年3月,鸡蛋供应充裕,需求表现一般,主力合约跌破3000元/500千克一线。元旦备货结束后,需求小幅回落,各环节库存上升,蛋价走势偏弱。不过春节备货需求跟进,支撑蛋价在1月整体维持窄幅震荡。经过元旦前后的下探后,受现货企稳支撑,以及期现价差修复的需求,盘面低位止跌反弹。春节期间,市场交易氛围偏弱,叠加产能持续释放,各环节持续累库。节后开市初期,市场以去库存为主,鸡蛋购销平淡,蛋价出现大幅下行。随着返工返校,需求有所回暖,叠加蛋价走弱后,下游补库意愿上升,支撑蛋价止跌回暖。盘面则由于提前交易了节后基本面偏弱预期,节前期现价差较大,在修复期现价差需求下,春节前后盘面震荡,基差逐步修复至平水。随后在现货承压走弱的弱现实下,期现共振,持续下行。

第二阶段:2025年4月-2025年6月,主力合约反弹受阻,延续弱势,跌至2800元/500千克一线。清明过后,各环节库存逐步回落至低位,五一备货需求提振下,下游出现集中补库操作,需求阶段性转暖,叠加中美贸易摩擦,推高饲料成本预期,养殖端挺价情绪升温,蛋价低位强势反弹。不过随着蛋价上行,终端走货表现趋于放缓,阶段性集中补库收尾后,需求回落明显,重回供强需弱态势,蛋价承压走弱。五一过后,节日拉动效应淡化,加之梅雨季来临,南方高温高湿环境下,鸡蛋储存、运输难度加大,贸易商采购积极性不高,蛋价延续弱势运行。

第三阶段:2025年7月-9月,期现走势分化,现货低位走强,主力合约在偏空预期下承压走弱,重回3000元/500千克一线。正值梅雨季,7月初蛋价延续低迷走势,主产区均价一度跌至2.54元/斤,看空情绪得到释放,蛋价有所回升。梅雨季过后,需求呈逐步回暖趋势,8月下旬开始,受开学集采与后续双节备货需求的陆续释放推动,主产区均价回升至3.78元/斤。主力盘面此前大幅升水现货,在供强需弱延续的预期下,走势出现分化,持续弱势运行,重回3000元/500公斤。

第四阶段:2025年10月-至今,蛋价大幅回落后,步入低位震荡。主力合约则低位反弹,逐步升水现货,并在3000-3250元/500公斤区间震荡。双节过后,需求惯性回落,主产区蛋价一度跌至2.81元/斤。此时主力2511合约,由于需求处于空窗期,市场情绪偏弱,节后跌幅较大。进入10月下旬,蛋价已进入低价区,各环节库存下降,加之气温转凉,利于鸡蛋储存,下游低价补库意愿上升,支撑蛋价低位回暖,整体呈现低位震荡走势。主力合约也移仓至2601合约后,作为节前备货阶段,存有需求增量预期,在此提振下,盘面低位反弹。随后在供需博弈下,步入区间震荡。

二、鸡蛋基本面分析

2.1

产蛋鸡存栏处于高位 供给压力有缓解趋势

2.1.1 新开产蛋鸡数量先增后减

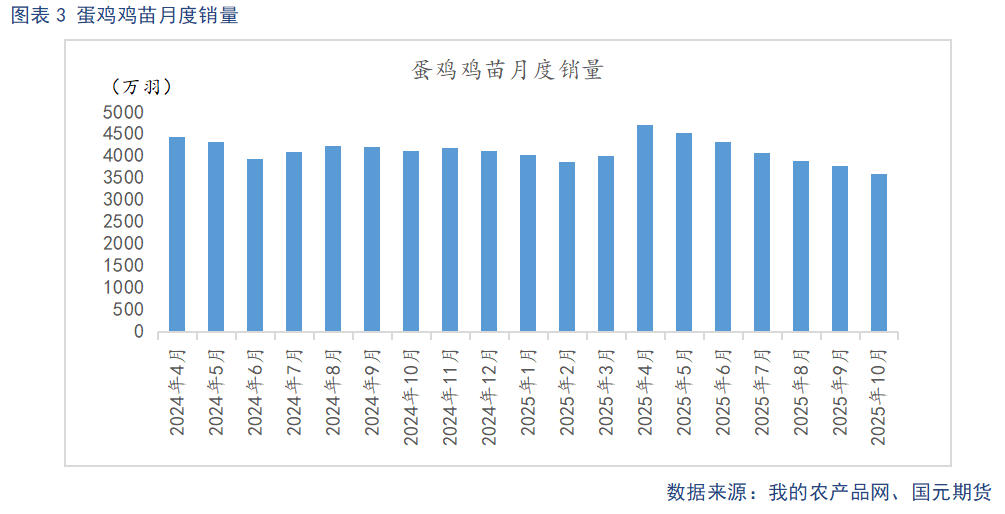

2025年蛋鸡商品代鸡苗补栏呈现“前高后低”,1-4月补栏量持续攀升,4月达到4704万羽的年度峰值,较2024年同期增长6.23%,处于历史高位区间;但5月起补栏量连续下滑,10月仅3588万羽,连续6个月的下滑态势反映养殖端补栏情绪显著降温。鸡苗补栏后4-5个月进入开产期,2025年1-4月的高补栏量对应5-8月新开产蛋鸡数量持续增长,成为存栏攀升的核心支撑;而5-10月的补栏收缩,将导致2025年9月 - 2026年2月新开产蛋鸡数量同比明显减少,2026年一季度新开产规模将出现阶段性回落,供给增长动力减弱。

2.1.2 大龄蛋鸡淘汰持续加速

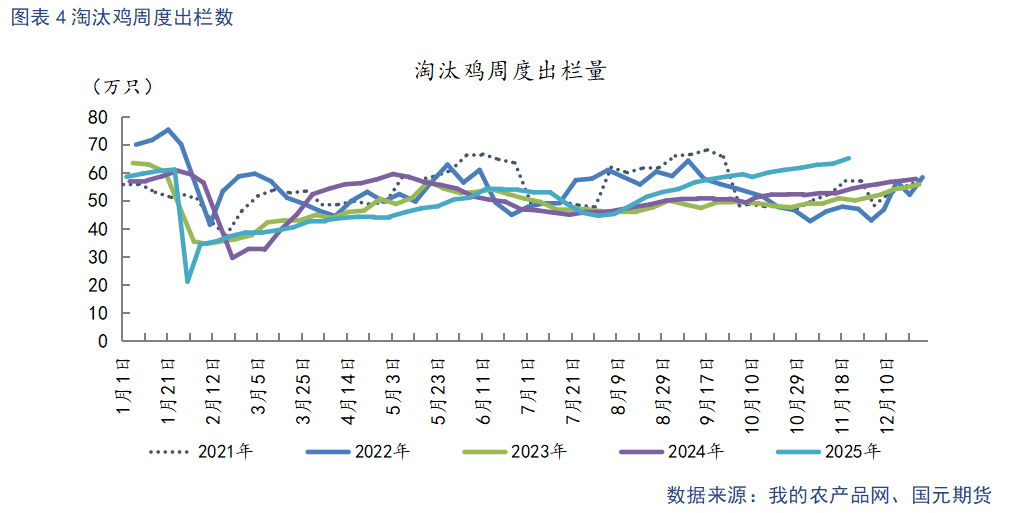

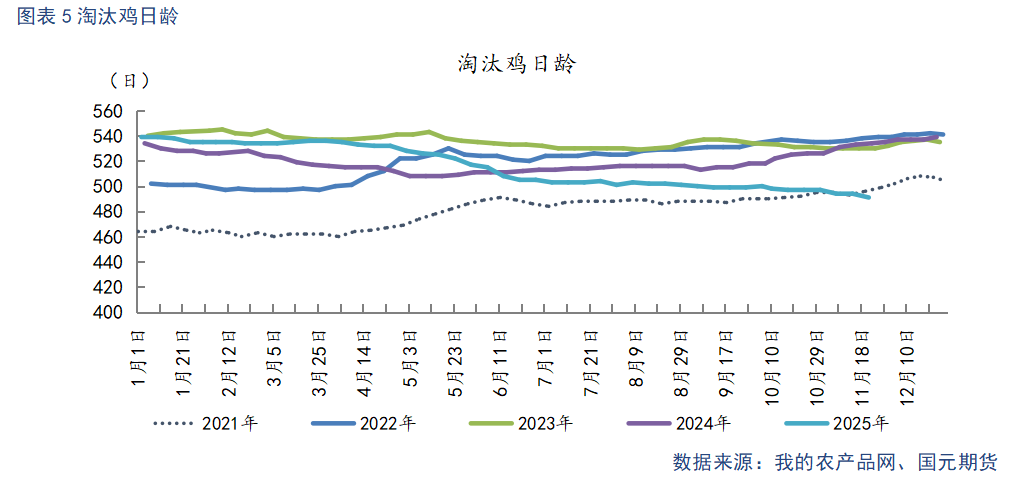

2025年淘汰鸡出栏量呈现显著攀升趋势,8月上旬周度出栏量仅44.54万只,之后随行业亏损加剧逐步放量。截至2025年11月下旬,淘汰鸡周度出栏量为65.07万只,淘汰节奏加快。淘汰集中增量出现在8月后,尤其是10-11月,主要在于蛋鸡养殖陷入亏损,倒逼养殖端加速出栏大龄蛋鸡,淘汰鸡日龄同步呈现稳步下降态势,从2025年初的539天逐步回落,下降至11月下旬的491天,养殖端前期“惜淘情绪”有所缓解。2026年进入淘汰期的蛋鸡主要为2024年7月-2025年7月补栏鸡苗,该时段补栏量同比维持较高水平,为2026年充裕的可淘鸡量奠定坚实基础,也成为推动2026年在产蛋鸡存栏从峰值缓慢回落的动力。

2.1.3 养殖利润由盈转亏 倒逼产能调整

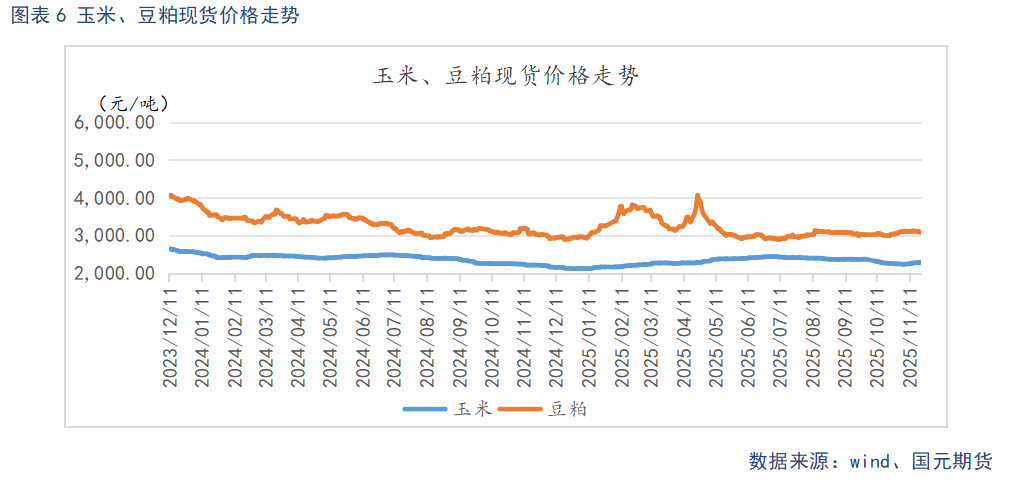

饲料成本占蛋鸡养殖成本的70%左右,2025年饲料原料价格整体呈“先高后低”走势,玉米现货均价从2025年1月的2122元/吨震荡上涨至4月的2281元/吨后逐步回落,11月下旬为2280元/吨,同比基本持平;豆粕现货均价从2025年4月的3968元/吨下跌至11月的3075元/吨,饲料端成本压力较上半年明显缓解。

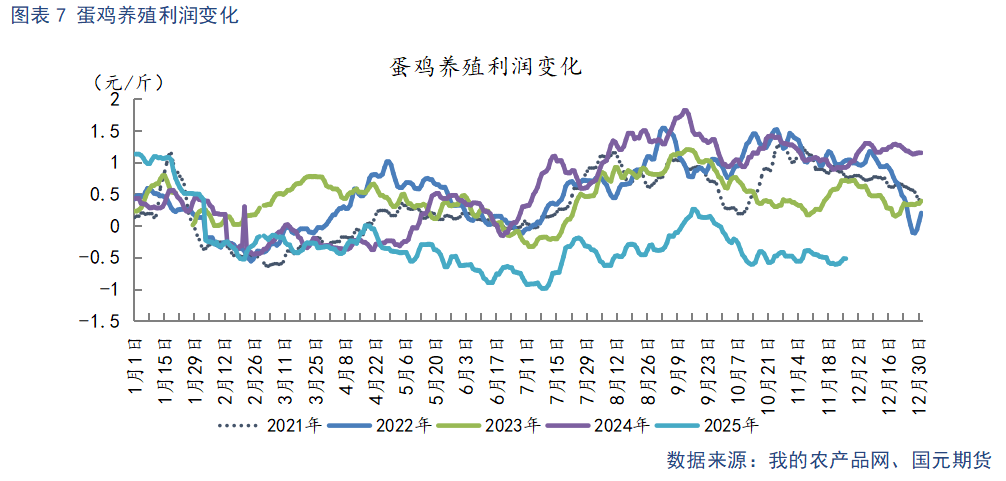

受蛋价低迷影响,养殖利润呈现由盈转亏,2025年年初蛋鸡养殖日盈利维持在1元/斤的水平,但之后持续下滑,7月进入深度亏损区间。截至2025年11月下旬,养殖亏损为0.53元/斤。前期高利润支撑养殖端积极补栏和延淘,推动存栏攀升。而持续亏损则使得养殖端补栏积极性大幅降温,淘汰节奏加快,成为产能去化的核心驱动因素。

2.1.4 产蛋鸡存栏小幅下降 基数较大

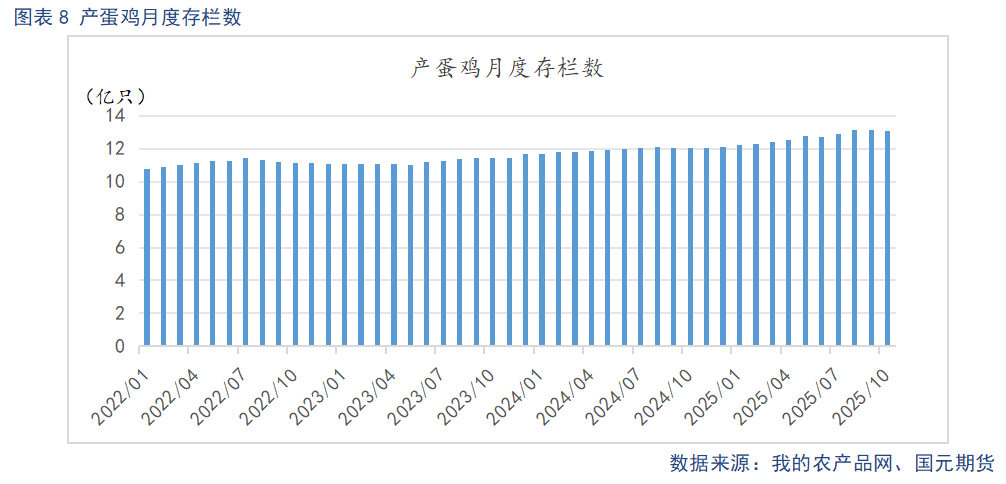

2025年产蛋鸡存栏延续增长态势,从1月的12.23亿只逐步攀升至8月的13.17亿只,创历史新高。据我的农产品网统计,截至2025年10月产蛋鸡存栏为13.11亿只,较2024年同期增长8.89%,虽较峰值小幅回落,但仍处于近五年历史偏高水平。存栏高位的核心支撑源于2024年以来的持续高补栏与前期延淘行为,而2025年下半年补栏收缩与淘汰加速的双重作用,将推动存栏进入缓慢去化通道。预计2025年底至2026年一季度,产蛋鸡存栏将延续小幅回落态势。后续若产能去化顺利,仍有进一步下降预期。但由于前期存栏基数极高,2026年上半年存栏仍将维持在相对宽松区间,供给压力有所缓解但未完全消除。长期来看,饲料成本低位运行将支撑养殖端抗风险能力,存栏下降幅度有限,预计2026年底维持在12亿只以上的较高水平。

2.1.5 产蛋率季节性回升叠加高存栏 支撑供给维持宽松

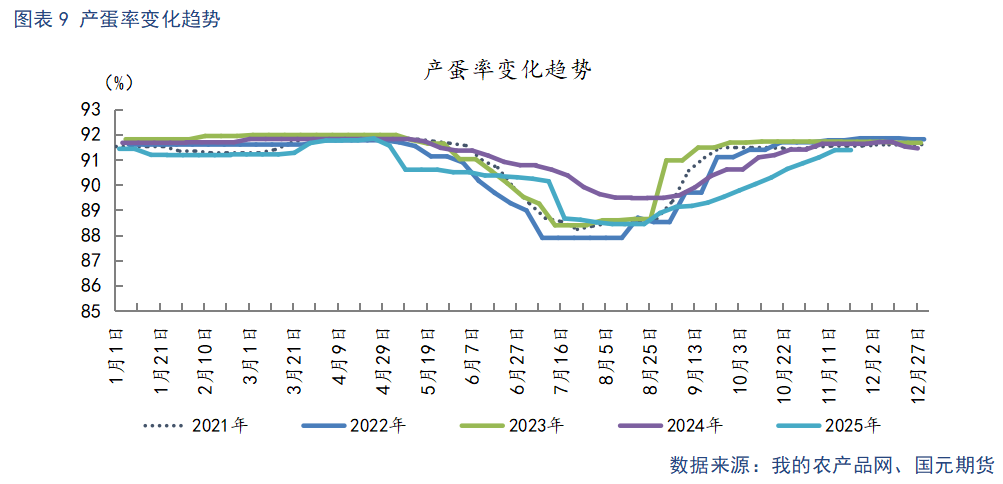

蛋鸡产蛋率受温度影响显著,呈现明显的季节性波动:2025年夏季高温导致产蛋率降至低位,8月中旬周度产蛋率仅88.44%。进入秋季后气温转凉,产蛋率逐步回升。截至2025年11月下旬已升至91.38%,接近正常水平。2026年春季气温回暖,产蛋率有望进一步提升。尽管2025年四季度产蛋鸡存栏开始小幅回落,但整体仍处于历史偏高水平,叠加2026年春季产蛋率的季节性回升,鸡蛋供给宽松的格局将持续至2026年一季度。

2.2

鸡蛋需求有复苏预期 关注季节性波动

2.2.1 销量处于同比低位 旺季不旺情况突出

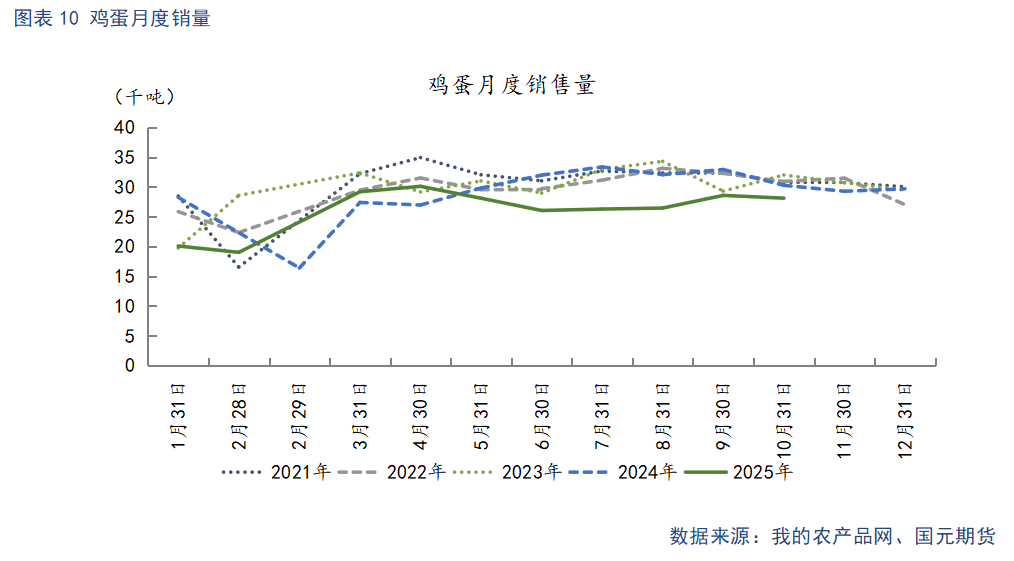

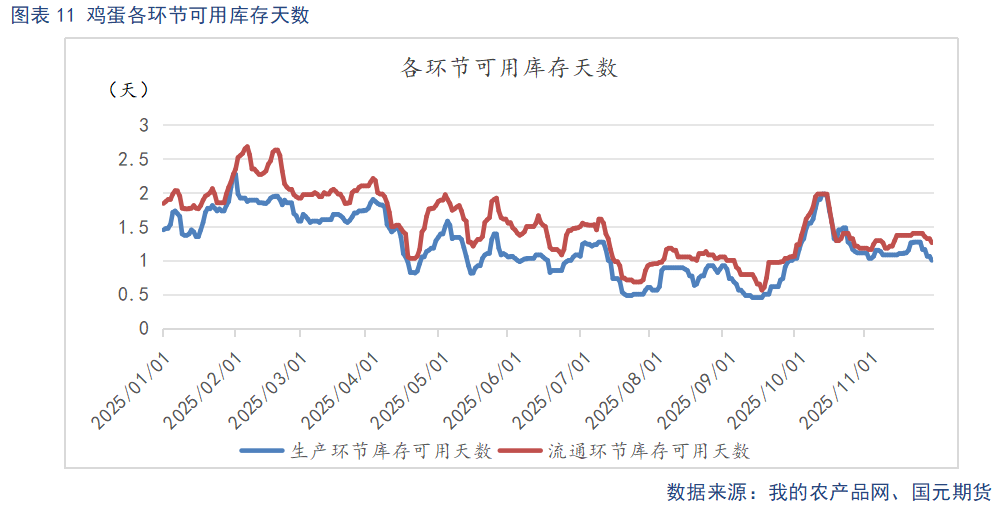

2025年1-10月,全国鸡蛋销量261.73千吨,较2024年同期下降9.49%,处于近几年低位。2025年春节后,需求回落明显,销量处于全年低位,流通环节持续累库至2.56天的高位,下游以去库为主。进入4月,蛋价持续走弱下,库存已降至低位,叠加节日效应,下游低价补库意愿回升,4月销量达年内峰值30.08千吨。6月进入梅雨季,鸡蛋储存难度加大,销售步入低谷,下游存货意愿不强,流通环节库存窄幅波动。9月中秋、国庆双节备货仅让销量短暂回升至28.56千吨,较去年同比下降13.2%,“旺季不旺”情况凸显。10月销售延续低迷,库存回升至1.98天。随着双十一销售期临近,鸡蛋需求短暂提振,库存消化加速。11月流通缓解库存稳定在1.16-1.4天区间窄幅波动,当前没有明显累库的状态,对2026年春节阶段的需求复苏的压制作用相对不大。纵观2025年,需求季节性特征虽仍存在,但“旺季不旺、淡季更淡”的特点尤为突出。

2.2.2 替代品价格维持低位 明年替代效应将出现缓和

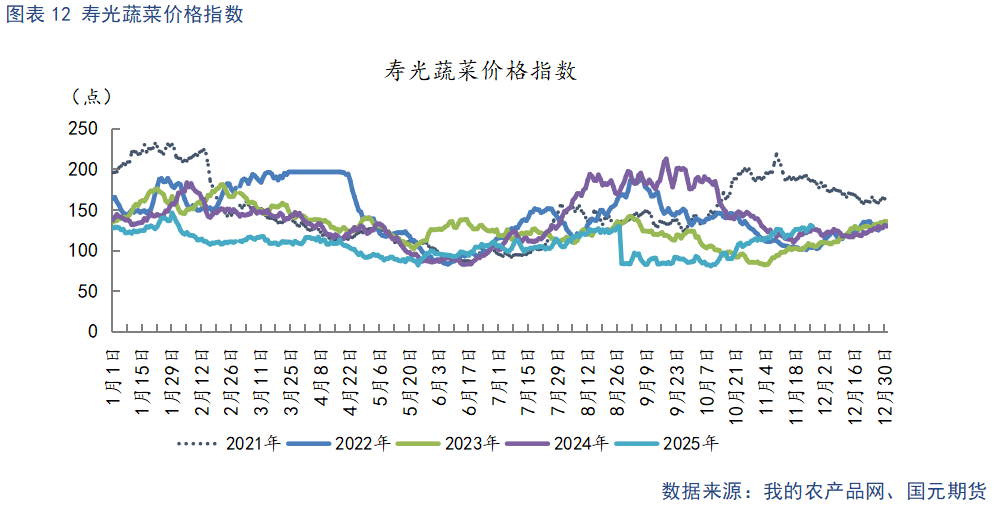

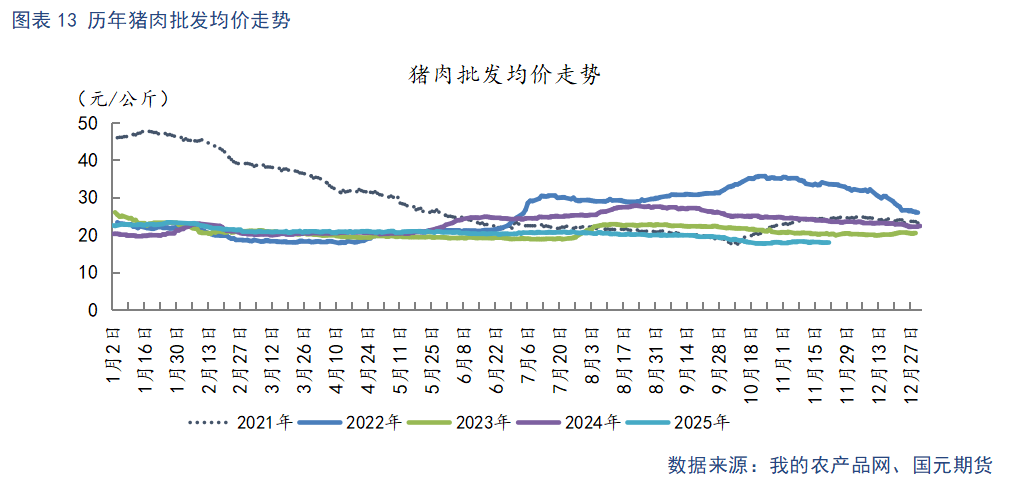

整体来看,2025年鸡蛋需求大幅收缩,主要来自替代品价格低位运行的持续挤压。在鸡蛋的消费替代体系中,蔬菜与猪肉的关联度最强。从蔬菜市场来看,2025年上半年,受益于2024年种植面积增长及气候稳定,蔬菜供给充足,1-9月寿光蔬菜价格指数均值为106.43点,较2024年同期下降32.27点。但进入10月后,由于前期北方主产区遭遇持续高温叠加连阴雨天气,秋季主力蔬菜生长受到影响,上市期延迟,推动价格快速回升。截至2025年11月下旬,寿光蔬菜价格指数回升至129.29点,较9月末低位环比上涨43.13点,对鸡蛋替代性有所减弱。不过2025年全国蔬菜种植面积同比增长基本面未变,若后续生长期气候正常,供给依然较为充裕,价格将维持在低位区间,替代优势仍将持续。猪肉市场方面,生猪产能在2025年全面释放,直接推动猪肉价格持续走低。但也需看到,近期能繁母猪存栏量已出现环比下降趋势,产能调控迹象初现,预计2026年二季度后,生猪产能或有缓解预期。因此2026年猪肉价格走势将呈现“前稳后升”特征,上半年仍受宽松供给压制,低位运行。下半年随供给压力缓解,价格或稳中回升。对鸡蛋的替代挤压效应上半年较为突出,下半年将出现缓和。综合来看,蔬菜对鸡蛋的替代将保持稳定,猪肉对鸡蛋的压制作用呈现“前强后缓”态势。预计2026年鸡蛋需求有改善预期,程度有限。需重点关注传统节日前备货节奏,以及替代品价格变动。

三、行情总结

展望2026年,供给端将进入“缓慢去化”通道,2025年5-10月补栏收缩将导致2025年9月-2026年2月新开产蛋鸡同比减少,叠加2026年充裕的可淘鸡量,产蛋鸡存栏将从高位逐步回落,预计维持在12亿只以上;产蛋率随季节回暖提升,一季度供给宽松格局仍存,下半年供给压力将明显缓解。需求端,替代品压制呈“前强后缓”,上半年蔬菜供给充裕、猪肉价仍处低位,对鸡蛋替代效应显著;下半年生猪产能或缓解、猪肉价格回升,替代挤压减弱,叠加传统节日备货需求,鸡蛋需求有望边际改善。整体来看,2026年鸡蛋供需格局从“过剩”向“紧平衡”过渡,价格重心较2025年上移,但前期存栏基数高企决定上涨空间有限。

从盘面上看,受供给压力缓解预期影响,呈现近弱远强格局:

JD2603合约:产蛋存栏将进入去化阶段,但高基数叠加产蛋率高峰期,供给仍以偏宽松看待。需求在春节后进入鸡蛋消费传统淡季,叠加春季蔬菜上市以及猪肉价格仍处低位,需求缺乏增长动能。价格整体以低位偏弱震荡为主。重点关注年关前需求复苏进度。参考区间2900-3300点。

JD2605合约:供应压力放缓趋势延续,需求也逐步走出春节后的低谷,在清明、五一假期等假期需求预期下,呈现缓慢复苏。预计价格重心将逐步上移。参考区间3400-3800点。

JD2607合约:供应收缩与梅雨季交织,偏震荡看待。参考区间3500-3900点。

JD2609合约:若2026年上半年产能收缩进度顺利延续,加之中秋、国庆双节旺季预期,。基本面支撑偏强,价格重心显著高于上半年,操作上可依托回调布局多单,需重点关注需求回升程度和产蛋鸡存栏去化的持续性。参考区间3800-4300点。

0人