【年报】供需缺口有望放大,胶价重心上移可期

供应端:2025年为拐点之论纠偏的一年,产量同比增长或达3%;未来由于全球天然橡胶总产能见顶下滑的确定性较高,而高价刺激供应的这一效应已维持较长周期或难见新增量,故而2026年或仅保持全球天胶总产量小幅增长1%,同比增幅显著低于25年,这一预期兑现的天气条件在于26年四季度不发生厄尔尼诺。

需求端:2025年内外需求分化严重,内需强势的主因是国内重卡补贴政策对全钢胎的托底,外需弱势的主因是海外胎企发生原料与产成品之间的库存转移。展望26年,替换轮胎总需求或迎来小周期需求错配后的修复,配套轮胎总需求或随明年全球汽车总产量的增加而保持稳定增长,总体来看全年天胶总需求或重回上升主线,同比增长达2.4%。其需求增长预期是否能兑现的核心依旧在政策端,内需看国补政策是否延续以及基建投资是否回暖,外需看EUDR推进情况以及联储降息后是否刺激胎企开启补库周期。

库存:随着我国25年承接大部分全球原料总产能,国内社库最终通过上半年去化不及预期+下半年累库超预期来表达蓄水池的升高。2026年一季度国内社库可能继续累积到130万吨附近,由于存在全球平衡表缺口放大以及海外降息后胎企补库周期或开启的这一预期,2026年国内社库的全年去库斜率有望增加。

总结:2026年或为全球天胶平衡表中供需双增的一年,但需求增速反超供给增速的可能性大,供需缺口进一步走扩的趋势将回归,全年天胶价格重心有望小幅上移,沪胶运行区间或在14550元/吨到17686元/吨之间。

策略推荐:

单边逢低做多RU、NR;套利关注NR-RU反套机会。

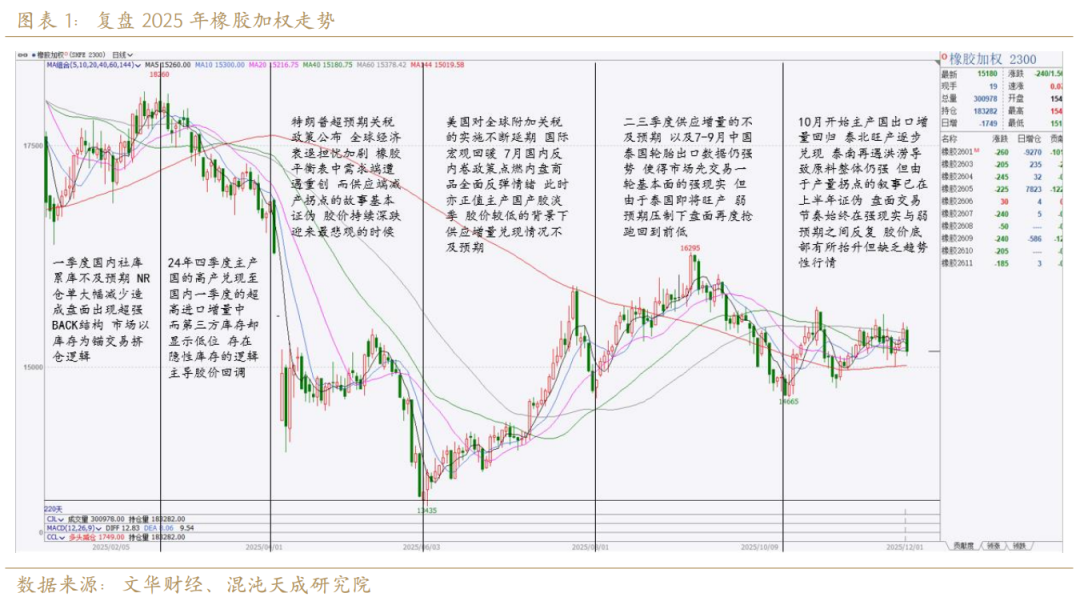

一、 2025年年度行情回顾

1.大周期产量拐点证伪后的筑底之年

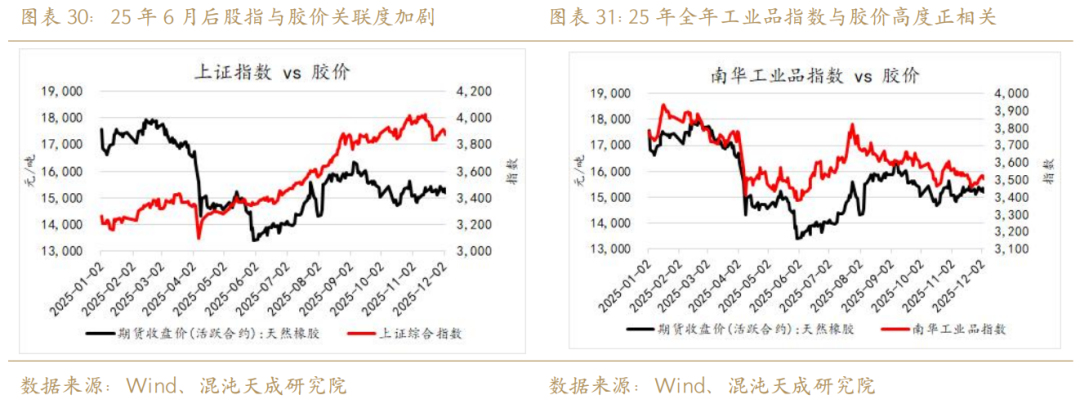

25年的胶价整体是先抑后扬的,在上半年,多空双方围绕大周期产量拐点的主线叙事展开博弈,最终多头逻辑遭到主产国出口同比大幅增长+国内社库持续逆季节性累库的双重证伪,宏观层面亦现关税黑天鹅,胶价迎来惨烈下跌;下半年的胶价整体底部抬升,由于其自身基本面矛盾不够突出,其走势与工业品指数高度拟合。总体来说,胶价在25年6月构筑的底部已非常夯实,但在供需双增的格局下其估值难以出现趋势性突破,需等待26年一季度累库高度来验证本轮旺季产量,或中间再出现新的宏观驱动力(类似反内卷)。

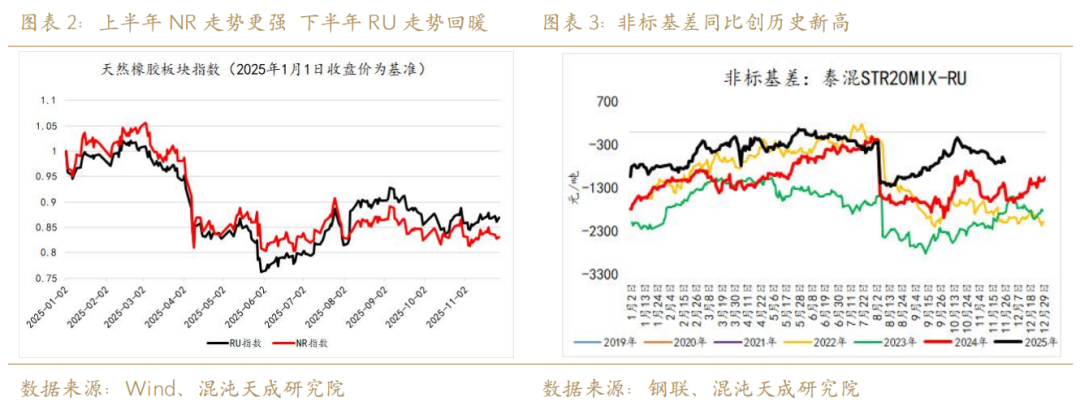

2.深浅超预期走正套行情的一年

2025年另一逆预期是深浅的正套行情,产生这一偏差的主因一是传统非标套利盘过于拥挤,二是今年国储持续抛储浅色导致浅色过剩。在天然橡胶交易领域中,泰混-RU的价差变动对行情有着极大的影响。今年一二季度非标基差同比偏强的主要逻辑是深浅库存比过低(包括显性库存较低支撑NR挤仓这一逻辑),三季度非标基差同比增幅进一步加剧的主要逻辑是抛储导致浅色过剩格局。而10月底泰混-RU终于迎来反套,主要逻辑是泰国进入旺产季后国内深色累库斜率的加剧修复了一部分国内近端深浅供需失衡情况。

二、供应周期只能寻求模糊的正确

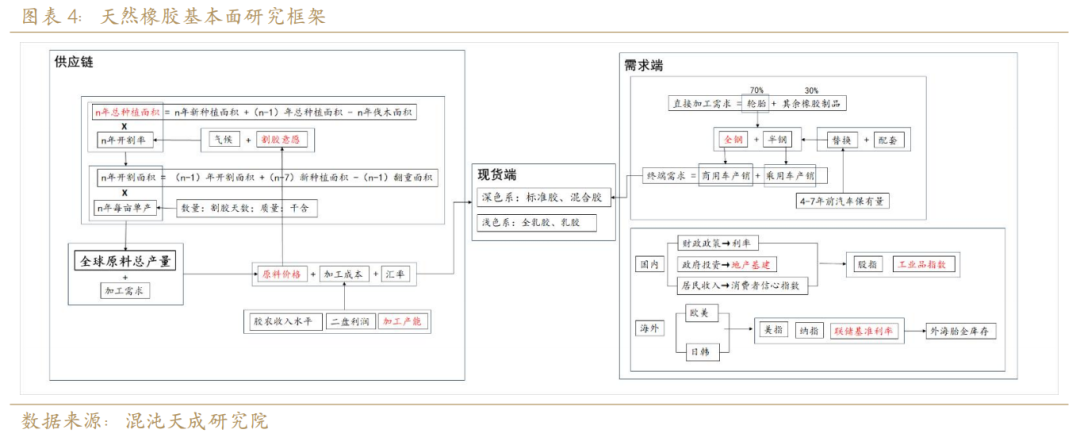

1.天胶研究框架

在开启供应探索前,想先分享一下我们的研究框架:对于供应端来说,总种植面积和树龄结构决定了产能上限,而气候及割胶意愿影响了开割率,也就是产能利用率,最终开割面积与每亩单产的乘积得到全球原料总产量。研究方法上,由于天然橡胶主产国的供给数据具有模糊+滞后的特征,原料价格通常是我们观测高频供需情况的锚,而高价往往会刺激开割率及割胶天数走高,那么验证全球原料总产量拐点已至,或者说全球原料总产能弹性已丧失的核心逻辑便是:好天气 + 好价格 = 弱供应。

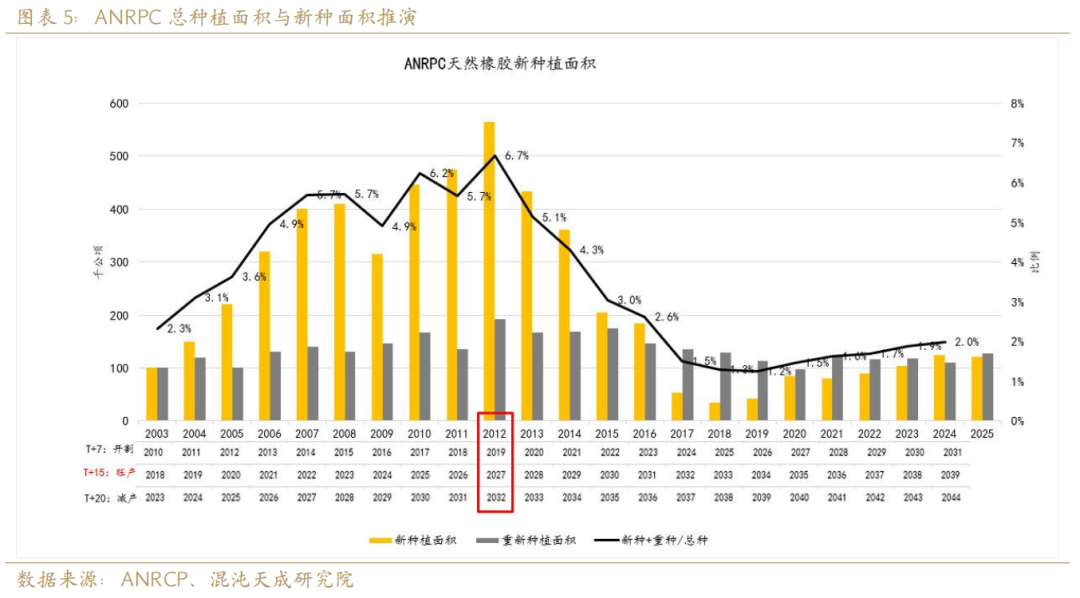

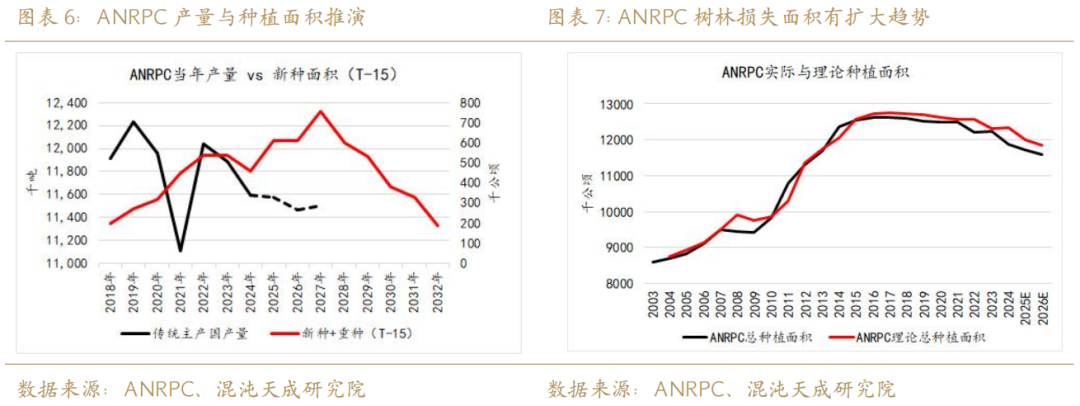

2.新种面积线性外推下的产量拐点远未至

时间上以2012年的高峰新种为起点,生长周期上以胶树15年进入旺产季来线性外推,ANRPC主产国的理论天然橡胶产量高点应在2027年,理论产量拐点应在2032年后——即理论上2027年东南亚主产国见到产量增长斜率的峰值,2032年后见到产量同比转负。

但实际产量与理论推导之间的关系并非绝对线性,其中既有新冠疫情这类宏观大事件扰动了全球商品的供需平衡表,亦存在价格变化对产胶意愿持续的正负反馈,故而想要精准预言与理论推导绝对拟合的 “真实拐点”,几乎是不可能的一件事情,但通过数据推演和周期框架来提出猜想是合乎情理的:1.直接观测年产量,传统主产国的总产量高峰已出现在了2019年。2.26/27年、27/28年产季产量的核心变量可能是原料价格,即我们在进入产量拐点验证周期时高价这一条件是必要存在的。3.高价可刺激单产提升,但总种植面积或已经不可逆地下滑,导致未来三年可能出现产量同比波幅的收敛。明年后年东南亚主产国可能出现小幅增产,但空间已不大。

在这里我们对上面的推演做个解释,首先是过去15年所对应的新种增量与产量一定是呈现正相关的,那么控制变量后推导出产量有增长可能的结论是合理的。其次就是官方数据披露下的主产国总种植面积与理论种植面积(去年总种+当年新种)也并非完全拟合,这里就要引入价格与损失面积的概念:即高价刺激护林与施肥使得农作物周期属性可以完美地被线性兑现,但若出现低价或某些不可抗因素,如疫情、洪灾之类,会导致部分树林长期缺乏施肥或遭遇伐木(替代种植+木材需求)。

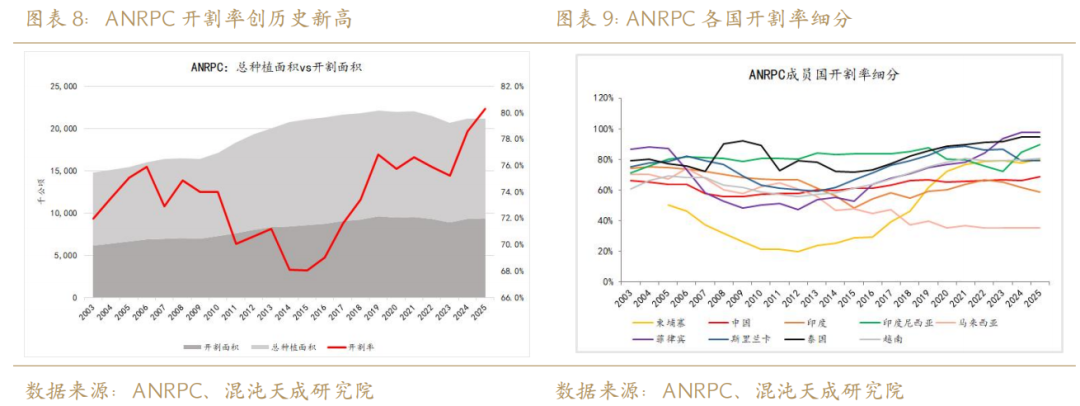

3.如何进一步用数据验证供给弹性仍存?

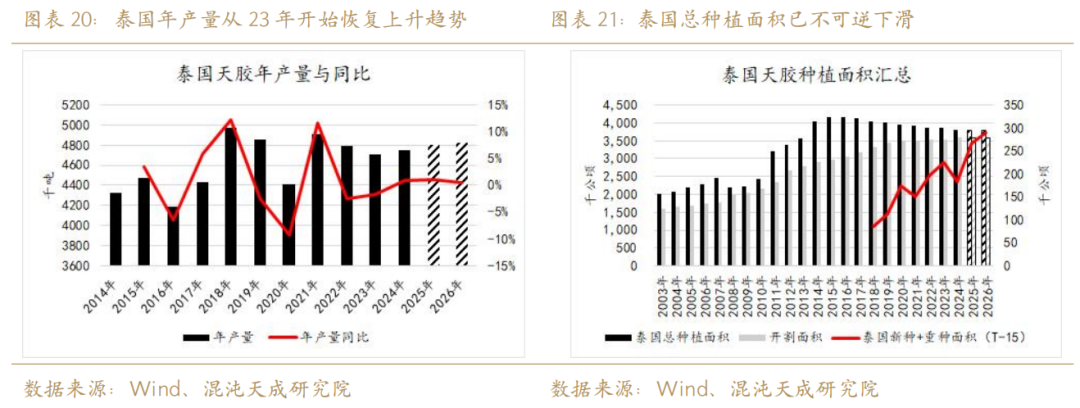

这里我们需要复习一下上文验证产量拐点的核心逻辑链条,即:好价格+好天气=弱供应。在2025年,原料价格重心的持续抬升基本兑现了好价格的条件,但气象学模型较差的泛化能力使得天气端出现了极大的预期差(预测与实际偏离较大)。

在天气难以预测的情况下,我们认为传统产胶国单产增长的最核心途径可能是:价格刺激下重启弃割的树林从而使得开割率出现显著提升。从25年ANRPC最新预测数据可以看到,用开割面积/总种植面积得到的开割率处于历史极值,而开割率前三的传统产胶国:菲律宾、泰国、印尼,其产能利用率基本封顶:89.38%-94.6%。那么延续这个角度来看,柬埔寨、越南、中国和印度可能是未来产能利用率更有提升潜质的国家;而像马来印尼由于其棕榈替代效应的加剧和向加工中转国的这一角色定位的倾斜,其胶林产能利用率再增长的概率较低。

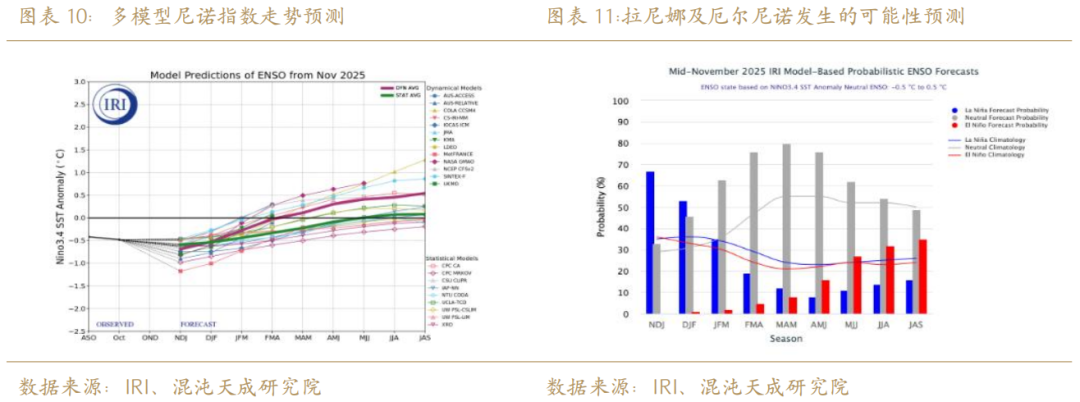

4.天气中性化的概率增大

根据IRI综合气象学模型预测,2026年1月到9月,NINO3.4指数重心由-0.5向0.5转移,代表东南亚主产区的气候由偏拉尼娜过渡到偏厄尔尼诺,即降雨的可能性减小而干旱的可能性增长。具体来看,从图表中可见从26年1月开始厄尔尼诺发生可能性逐月增长但截止到9月也未能超过40%,故而我们认为2026年主产国前三季度的气候状况可能中性为主。

但2025年天气上还有的很大一个预期差是,即使在当时模型预测显示四季度拉尼娜情况并不极端的情况下,东南亚地区亦迎来了不逊于类似2024年四季度的极端降雨量。我们认为,2025年泰国开割的物候环境要优于2024年,其端倪就在于土壤湿度——2024年的泰国更加处于两极分化的情况(上半年干旱下半年洪涝)。以宋卡的土壤湿度为例,在25年7月前的土壤湿度都是显著高于去年且处于中性区间,8-10月出现了局部的干旱,这也能解释了南部地区开割的推迟,而11月后降雨量集中兑现虽造成了洪涝,但应未伤及胶树元气,反而可能缓解了8、9、10三个月的土壤湿度较低的情况。

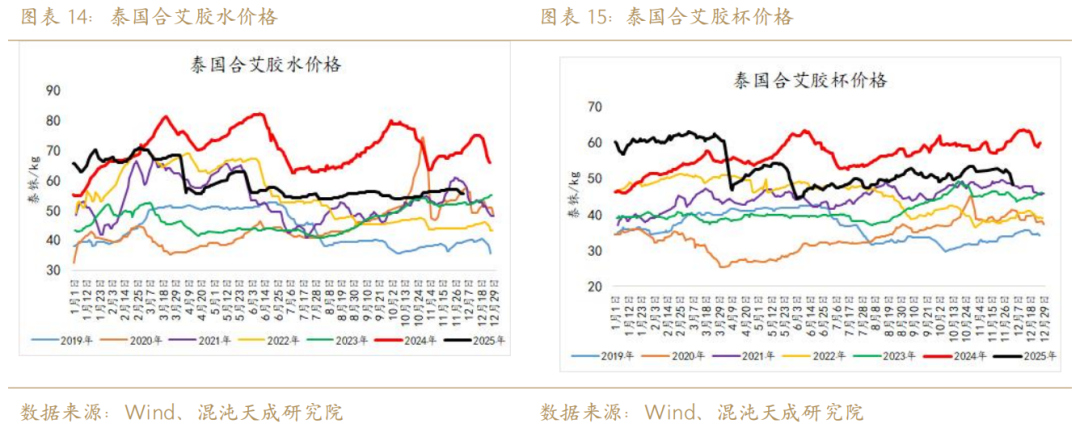

5.2025年供应增量的兑现

关于2025年橡胶加权的行情走势有很多扰动因子,我们依旧认为原料产量是核心驱动。从原料的角度来验证,洪水结束后的胶杯价格显著回落,所谓洪灾未能对产能造成不可逆影响,高价刺激产量的这一预期确实兑现了。从11月28日到12月8日,泰国中央市场的胶杯报价由52.95泰铢/kg降至47.69泰铢/kg,仅不到两周时间骤降约5泰铢。

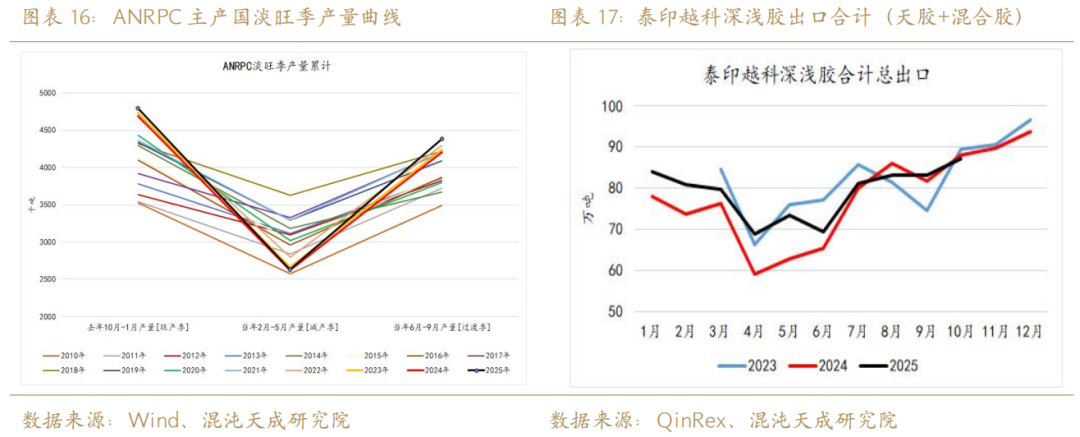

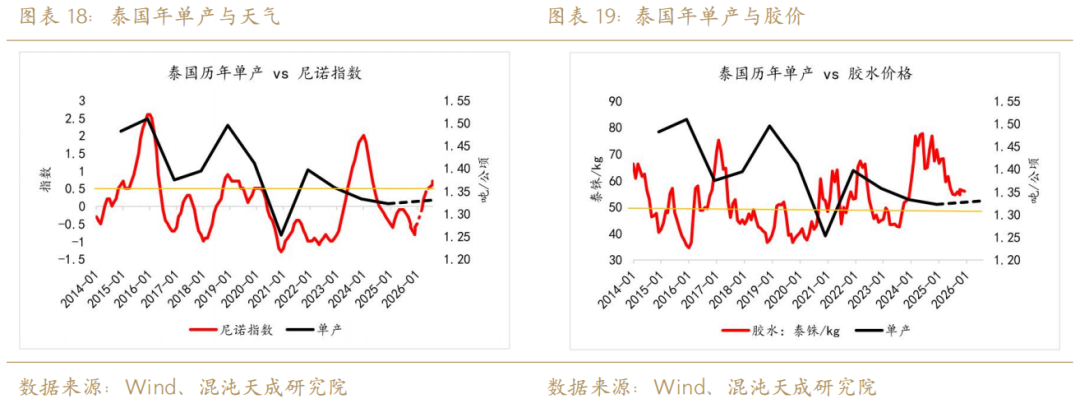

让我们结合行情及产量曲线进行复盘:24年10月到25年1月的旺产供应压力带来了25年一二季度的胶价探底,25年2月到5月的淡季产量不及预期再次支撑了三季度橡胶的估值修复行情。而25年四季度,市场对后续供应压力的担忧来自于主产国出口数据再一次走高: 10月泰印越科合计深浅胶出口87.2万吨,环比增长4.8%;1-10月泰印越科合计累积深浅胶出口790.7万吨,同比去年同期增长5.3%。

6.2026年主产国供应展望

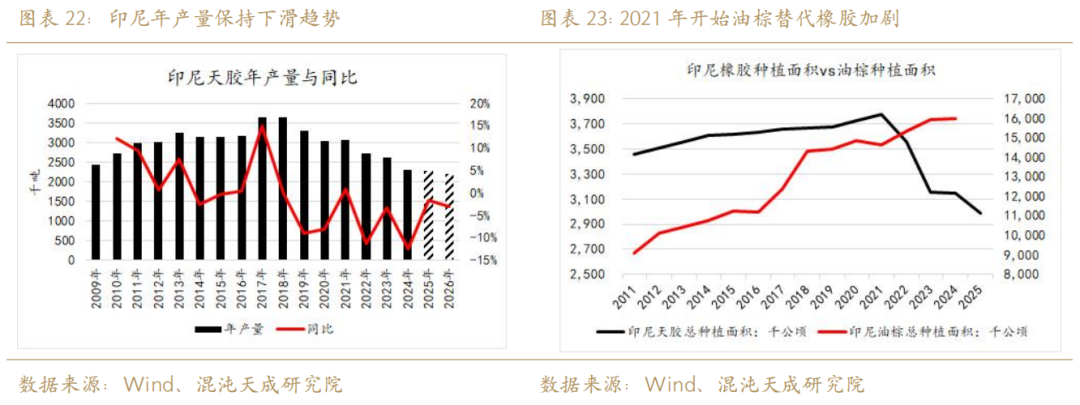

泰国:高价刺激产能利用率高企 未来两年内或难现显著减产

2025年四季度泰国累积产量可能在152.6万吨左右,同比去年四季度下滑2.3%,2025年年产量可能在480万吨附近,同比增长1%;而2026年泰国年产量可能在482.4万吨附近,同比2025年小幅增长0.5%。以上推测的假定条件:2025年泰国年产量同比增长1%(取自泰国农业经济办公室预测)、2026年的尼诺指数取IRI模型预测的中性值、2026年胶水重心在50泰铢/kg以上、2026年总种植面积定位为下滑趋势维持但开割率同比持平。最后形成的单产曲线可能是,未来继续平滑上涨,但涨幅收敛,天气的影响因素进一步减弱。

关于这一结论的进一步解释是,泰国原料重心提升已是不可争之事实,那么未来高价刺激积极性的这一效应或长存,这一点用泰国地区高达94.6%的开割率来表达。天气方面我们将2026年的割胶物候环境定性为优于2025年(更趋于中性的天气指数),那么在天气转好+总割胶面积下降的这一正一负的两个因子的作用下,最终泰国2026年产量有可能继续增长,但幅度大概率较小,这一结论与我们上文中提及的产量同比波动率收窄的概念相衬。

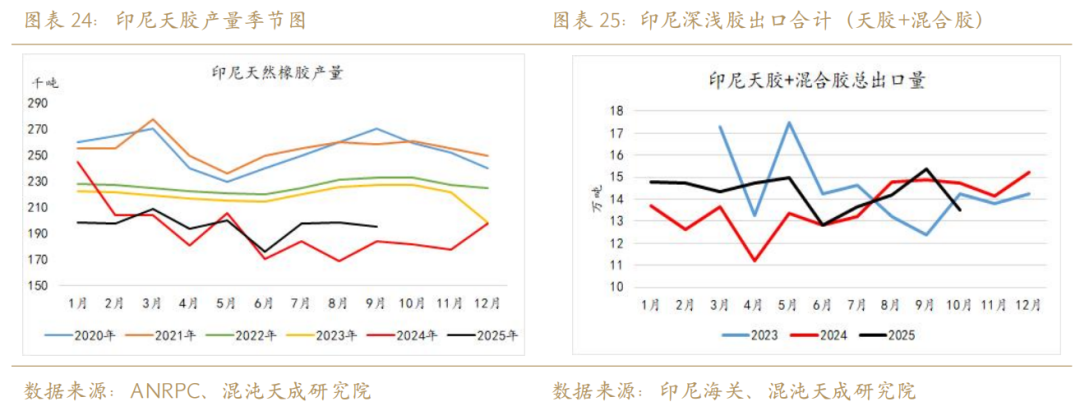

印尼:或已见生产潜力上限,未来保持减产趋势概率较大。

2025年四季度印尼累积产量可能在50万吨左右,同比去年四季度下滑10%,2025年产量可能在226.7万吨附近,同比下滑1.8%;而2026年印尼年产量可能在220万吨附近,同比2025年下滑3%。这一推理的背景,来源于2021年开始印尼天胶种植面积的大幅下滑和对应的油棕替代效应加剧。基于印尼迁都以及其主要经济作物的转化,难以从小周期角度发生改变,我们认为大概率印尼将维持减产趋势。

近端供应来看,25年前三季度印尼出现了超预期的产量增长,但其10月出口数据似乎能看出一些生产潜力(包括产地库存)已有所透支的端倪,虽然印标出口下滑这一事与国际需求的弱势有关,但我们总体还是保持印尼产能已见上限的判断。数据显示,2025年1-9月印尼累计产量176.7万吨,同比去年同期逆势增长1%,2025年10月印尼深浅胶合计出口13.52万吨,同比去年大幅下降8.2%。

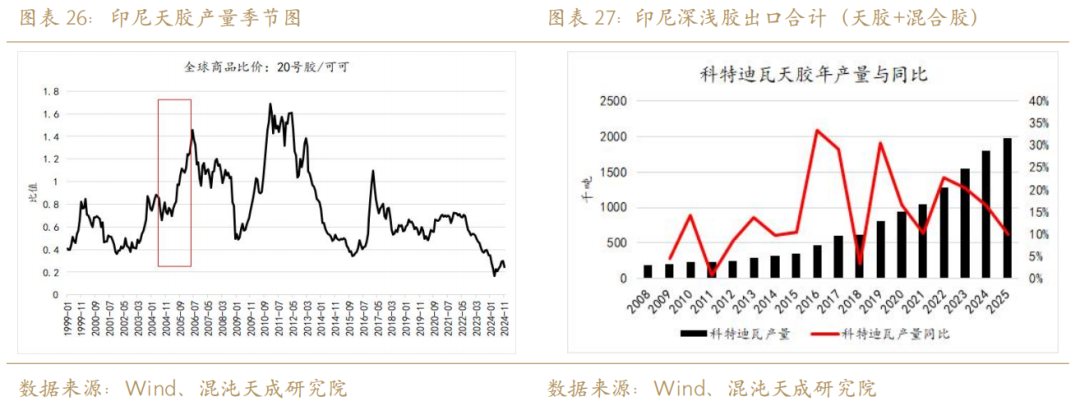

科特迪瓦:正值产能高峰释放期,继续作为全球总产量增长的主要来源。

2025年科特迪瓦年产量可能在198万吨左右,同比去年增长10%。从标胶与可可比价来看,科特迪瓦的大批天胶替代可可种植可能发生在2004年到2009年间,以7年开割15年旺产来推算,直至2024年科特的绝大多数新种胶树才刚步入旺产,从这点看科特迪瓦的产能增长率或至少还要保持五年的正区间运行,其产能上限有可能在280万吨附近。

7.供应端总结:全球总产能已见顶但产量拐点未现

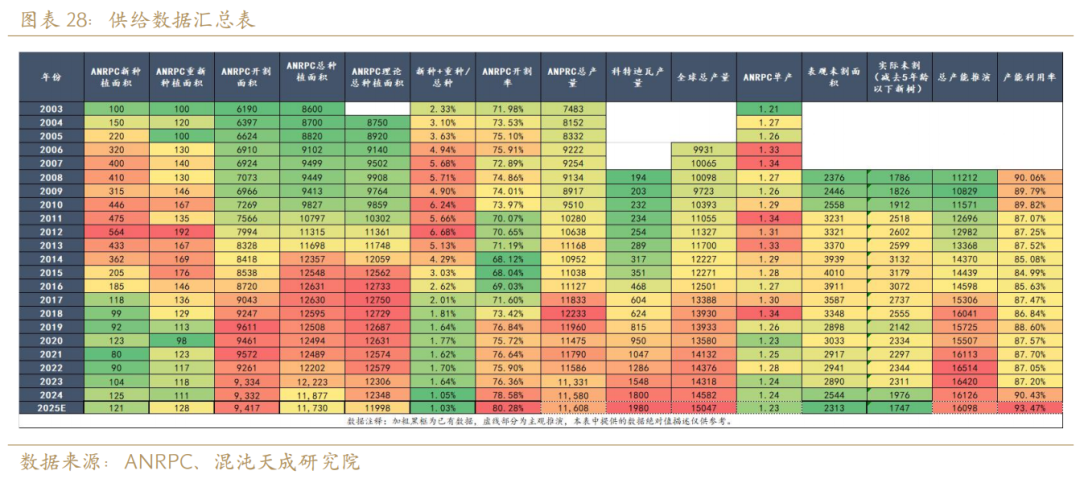

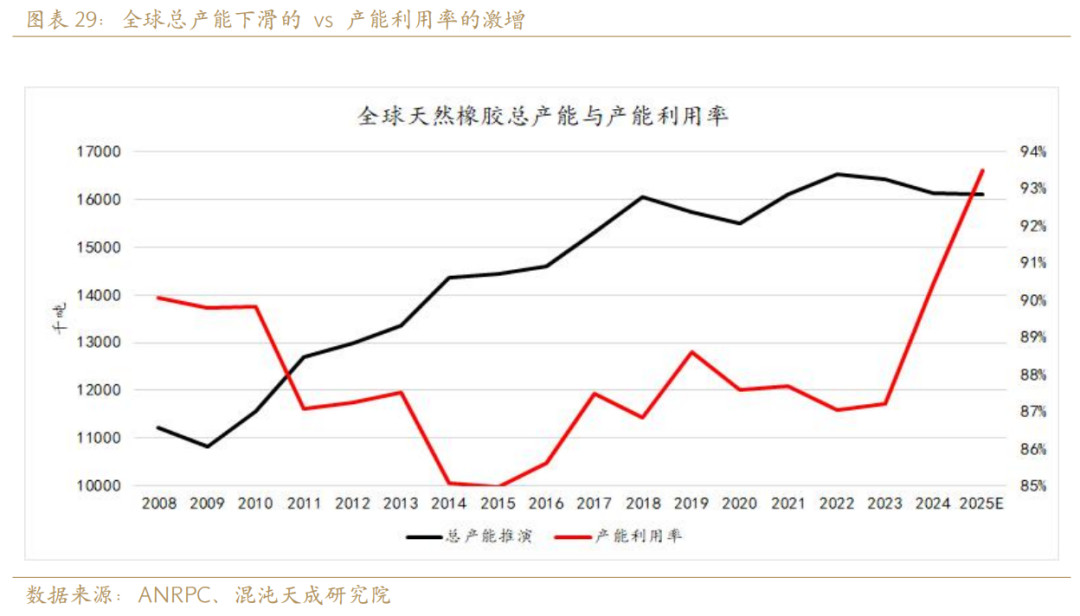

2025年全球天胶总产量大约为1504万吨,同比2024年增长3.19%;2025年全球天胶总产能大约为1609万吨,同比2024年下滑0.2%;产能利用率大约为93.4%达到历史最高水平,同比去年增长3%。对于2026年,我们预测产量可能还是保持小幅增长的趋势,最终或达1519万吨,同比增长1%:核心原因在于泰国目前难以见到产量同比大幅波动的情况,以及科特迪瓦大概率持续提供增量来弥补其余东南亚产地的减产,最终造成的结果依旧是全球总产量同比波幅收敛,后续我们只能不断观测天气、胶价、产量三者的传导关系来摸索和验证全球总产量的拐点。关于全球天然橡胶总产能数据推演方法:首先用总种植面积- 开割面积得到表观未割面积,再用表观未割面积 - 过去五年新种面积(还未能开割的新树)得到实际未割面积,这部分面积代表了可割而未割的胶林,更符合闲置产能的概念。然后假定这部分闲置产能的单产水平为正常产能的1/2(通常都是老树或病树),用当年的ANRPC主产国总产量 + 闲置产能 * 单产得到ANRPC主产国总产能,最后以ANRPC产量占全球总产量的比例折算出全球总产能。从总产能推演我们可以看到,2022年全球天然橡胶总产能已经见顶下滑,尽管在24/25年总产能降速趋缓,但未来继续下滑的大趋势或仍然难以逆转。

三、需求持续增长的核心在于政策端

1.宏观上巨大的预期差

2025年对天胶来说是宏观大年,时间线:上半年关税战带来全球经济衰退预期,后续悲观预期未能兑现之下胶价谨慎回暖,下半年国内反内卷带动低位商品全面反弹。相关性方面,胶价与股指、工业品指数走势上有着高度的拟合——这一点源自于天胶自身复杂的基本面属性,即供应端具备农作物生长周期规律,需求端跟随经济预期与工业品需求。作为一个商品,天然橡胶更注重现实而非预期,这一点使得工业品指数与胶价的拟合度远高于股指与胶价,故而橡胶交易节奏在宏观还是自身供需矛盾,需要观察工业品指数走势与胶价走势是否存在劈叉。

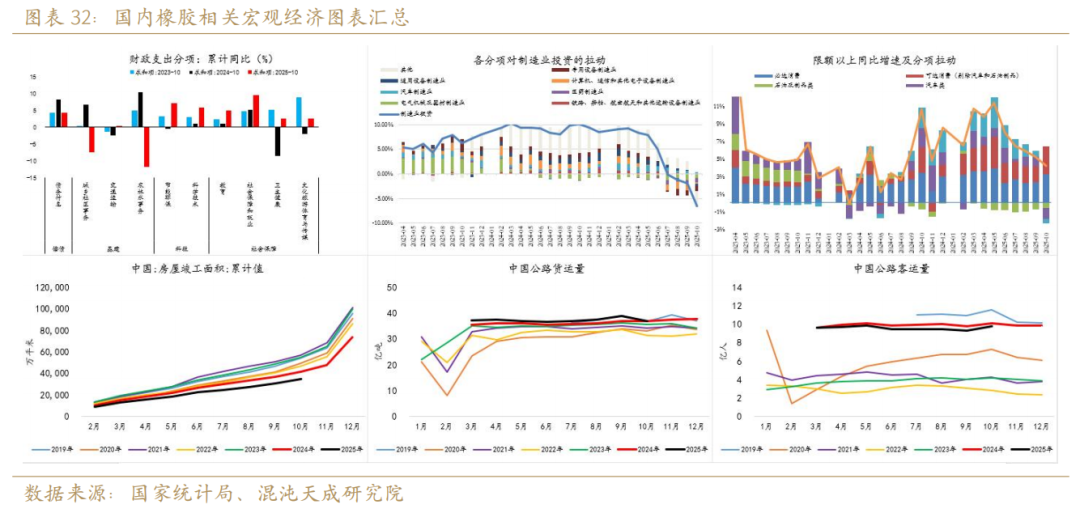

2.国内宏观轮廓:弱基建强物流 政策托底效应显著

2025年国内宏观经济对橡胶需求的支撑理应是较弱的,主要拖累是地产基建处于下行周期,汽车制造业投资同比增速收窄及10月转负。从近三年的财政支出拆解来看,2024年是财政支出偏向化债和基建的,2025年的财政支出是重视科技、社保,而大量减少基建相关。

那么具体反馈到跟橡胶需求关联度更高的数据上,我们可以清晰地看见弱基建带来的地产数据持续走弱以及强物流带来的公路货运量增长。而相对较弱的消费环境导致公路客运量与货运量劈叉,我们推测可能是今年存在网购物流及外卖等需求的增加挤压了部分人员外出需求。

3.国内下游需求:全钢半钢胎强弱分化加剧 其余橡胶制品开工低迷

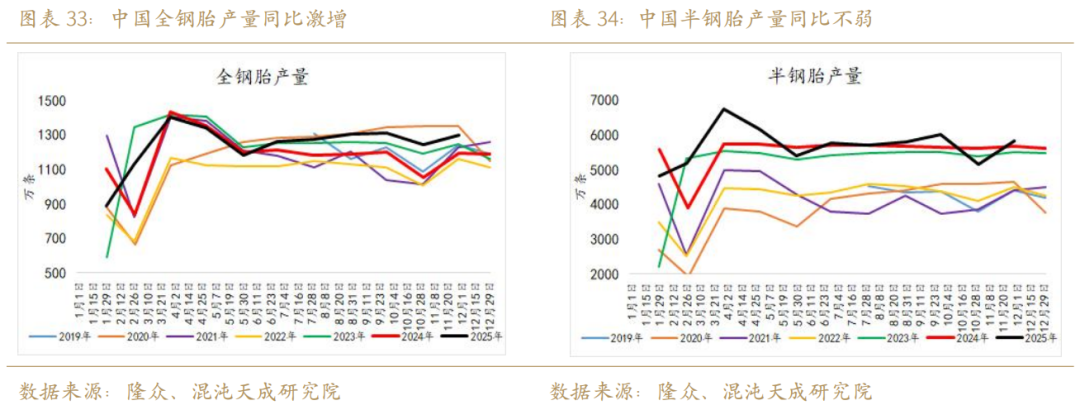

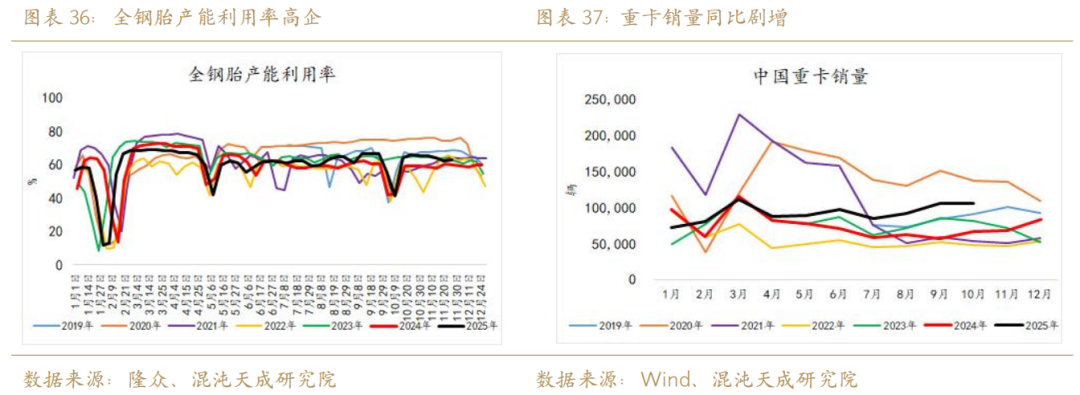

下游方面存在明显的强弱分化,由于终端汽车消费政策的大力托底,国内轮胎需求存在强支撑(这一点感官上有些逆周期,或者说国内轮胎需求跟基建投资需求并非绝对线性关系),缺乏政策托底的其余橡胶制品则同比开工均处于历史低位。当然国内轮胎需求的强势不乏出口需求的激增,这一点我们后续会外需的分析上展开。

展望方面,我们认为2026年中国轮胎总产量或继续保持同比增长,但增速可能放缓,核心逻辑一是政策端对汽车(包括重卡)产销的托底效益可能会转弱,其政策持续性待观察;二是国内胎企的轮胎加工产能严重过剩带来的成品库存过高的问题始终需要时间消化。政策方面展开来说,本应受地产基建数据走弱而拖累的全钢胎今年表现偏强,主要得益于国补政策换代下重卡同比销量的大幅走高。数据显示,1-10月我国累计重卡销量92.76万台,同比去年大幅度增长23.84%。半钢胎方面展开来说,其核心增长逻辑在于配套轮胎增量,而需要注意的是最新数据显示我国乘用车11月的总体销量(含批发)与零售量出现环同比的巨大劈叉:据乘联分会初步统计显示,2025年11月全国乘用车市场零售量为226.3万辆,同比下降7%,较上月增长1%。据中汽协最新数据显示,11月我国汽车销量达342.9万辆,环比增长3.2%,同比增长3.4%。11月乘联会披露的零售数据与中汽协披露的总销数据劈叉,揭示了目前我国汽车产量高企但消费跟进出现乏力的情况,2026年我国汽车产销量要再创高增长或面临一定瓶颈,综上我们对2026年我国的整体轮胎产量增速下调。

4.海外需求:弱现实强预期 库存周期的转折点尤为关键

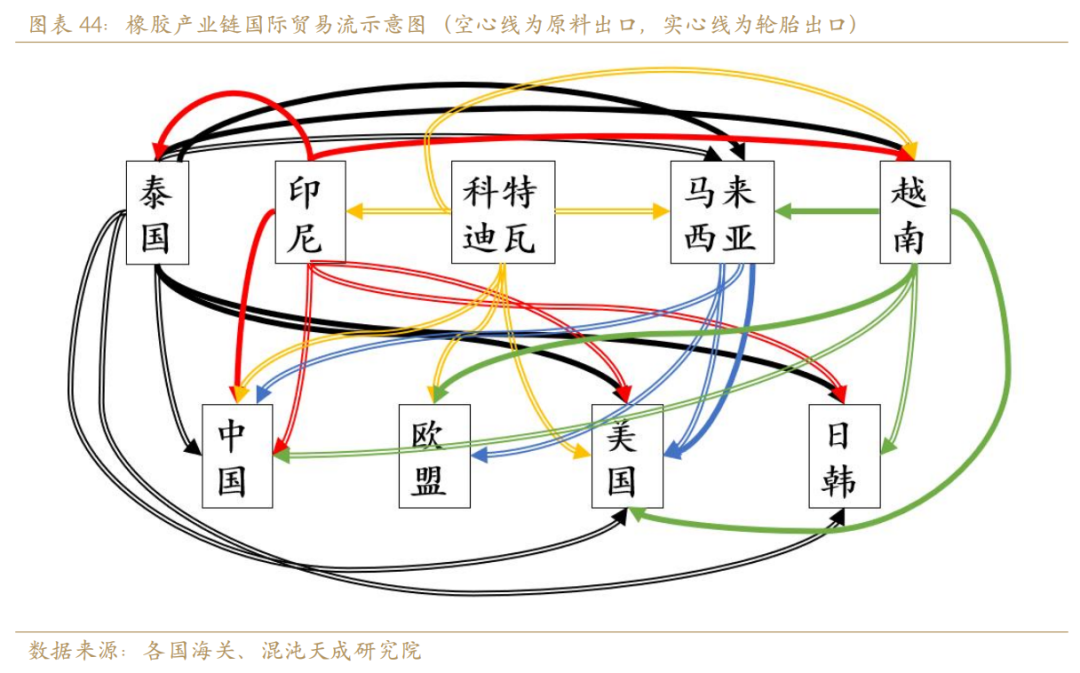

以全球贸易流的角度看,2025年海外天然橡胶进口同比大幅转弱,主因是欧美胎企的轮胎原料和产成品之间发生了库存转移,即欧美等海外主力需求国的橡胶进口减少,轮胎进口增加,使得橡胶主产国大部分原料产能由中国轮胎厂承接。数据显示,2025年1-7月,欧盟美国合计累积进口天然橡胶125万吨,同比去年下降8万吨,降幅为6.39%;2025年1-8月,欧盟美国合计累积进口轮胎3.6亿条,同比去年增长4035万条,增幅为12.45%,折耗胶量的增幅为18万吨左右,即欧美需求的增速体现在了轮胎产成品进口上。

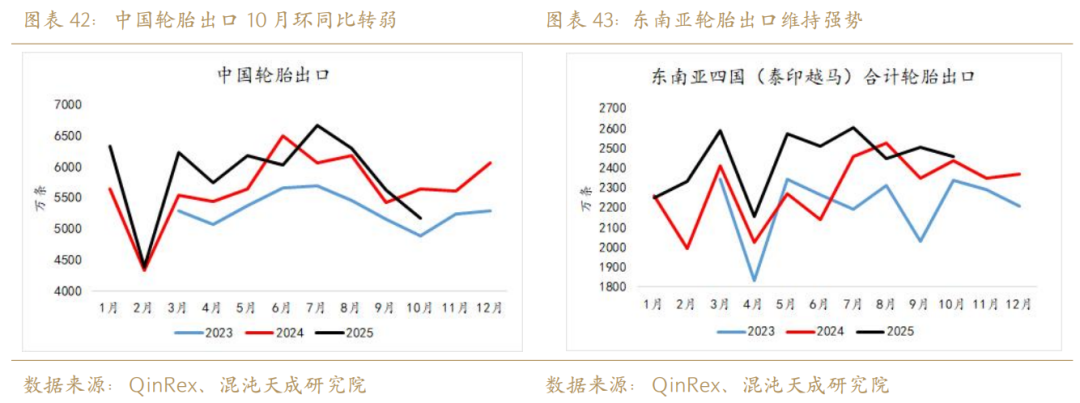

2025年10月我国轮胎出口出现断崖式的环同比下滑,4月初贸易战预期导致的抢出口透支需求一事是存在的,我们认为四季度国内轮胎出口数据可能会进一步转弱,东南亚的轮胎出口或亦难维持强势。数据显示,2025年10月中国轮胎出口5173万条,环比下滑8.12%,同比下滑8.21%;2025年1-10月,中国累积出口轮胎5.8亿条,同比去年增长4%。而东南亚的轮胎出口数据至今表现较好,主因可能是东南亚地区轮胎出口美国的综合税率落地后胎厂的压力并不大:一是在8月泰美谈判成功后其轮胎出口美国税率定格在19%左右,远低于预期;二是由于美国轮胎需求旺盛促使部分轮胎进口商表示愿意承担大部分税率压力。数据显示, 2025年1-10月,东南亚四国累积出口轮胎2.4亿条,同比去年增长6.8%。不过对于东南亚胎企来说,在谈判成功前基于贸易战逻辑进行出口前置一事亦是存在的,需要持续关注后续两个月的出口数据是否转弱。

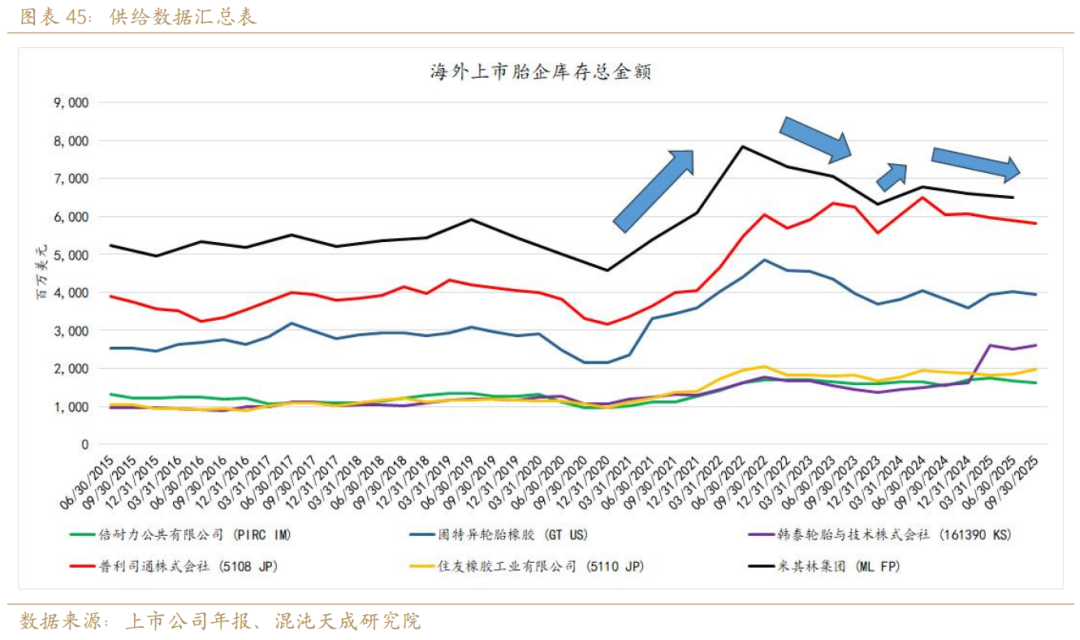

2026年海外的天胶需求能否逆转,核心点在于国际胎企的补库周期能否在明年开启。而海外胎企的库存周期影响因子有二,一是利率环境,二是政策影响。2025年美联储降息周期已经开启,明年继续扩表的概率偏高,这一点为胎企补库减弱了现金流利息压力,进一步增进了2026年外海胎企开启补库周期的可能性。而政策方面最大变量主要是EUDR,EUDR改变了国际胎企的库存小周期以及补库斜率。以米其林为例,目前其库存总金额仍然未降至2023年底补库时的水平,预示了2026年的上半年可能仍然为国际胎企的去库周期,进入补库周期需要更多的时间消化EUDR之前超补的库存。

5.2026年需求展望:恢复增长趋势

在直观地观测天胶需求前,我们需要在全球汽车轮胎与耗胶量上建立一个相关性概念——全球天然橡胶总需求斜率直接对应全球轮胎总产量斜率,全球轮胎总产量减去总销量得到终端蓄水池的变化量,关于这一点可以直接观测国内外胎企的成品库存。那么决定全球轮胎总产量的全球轮胎总需求由两部分组成:过去5-7年的全球汽车保有量决定的当年轮胎替换需求 + 当年全球汽车总产量决定的轮胎配套需求。需要注意的是,由于新冠疫情的扰动,2020年全球汽车总产量同比大幅下滑,对应的可能是2025年全球汽车轮胎替换需求的减少,这一点从过去5年全球汽车总产量同比平移曲线与全球天胶年消费量同比曲线的高度拟合可以验证。而根据过去5年全球汽车总产量同比平移曲线的延展,可预见未来三年的轮胎替换需求将同比大幅增长,逆转2025年的颓势(这里强调的是疫情导致替换胎需求小周期错配,26年后有望开启修复)。在上面的推演中我们用过去的汽车产量推演了保有量,从而锚定了轮胎替换需求的变化基准,那么在轮胎需求的另一侧——配套需求来看,当期汽车总产量是其定性的核心要素。据GlobalData产量预测显示,2025年轻型车产量预计将同比增长2.4%达9240万辆;2026年球轻型车产量预计将同比增长1.4%达9,370万辆。总体来看,2025年全球汽车产量增速较快,2026全球汽车产量增速可能变得温和,故而2026年全球轮胎配套需求继续保持同比增长但增速可能放缓。

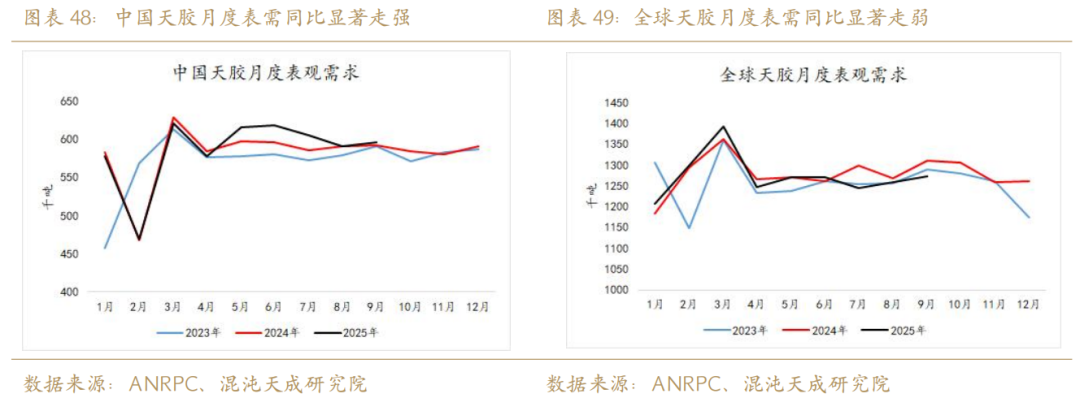

让我们再回头直观地看天胶需求:2025年前三季度内外需求强弱分化明显,数据显示,2025年1-9月中国天胶表需为527.8万吨,同比增长0.91%;2025年1-9月国际天胶表需为619万吨,同比减少1.52%。这里可能代表的概念是,尽管国内需求极为强势,但国际需求的减量亦大于了国内需求的增量,故而从前三季度来看全球天胶总需求可能是略微下滑的。

要推演2026年的总需求,首先我们要先对2025年总需求进行预估:由于二三季度可能存在抢出口前置需求的问题,在下调四季度需求预期后,给予2025年全球天胶总需求可能同比减弱的判断。最终2025年中国天胶全年总需求或超过700万吨达到703万吨,同比增长0.68%;国际需求或下降至820万吨,同比下降1.9%;2025年全球天胶总需求或达到1523万吨,同比下降0.7%。(在这里我们先试图定量2025年需求,为后续推演2026年需求建立数据基础)

结合前文对汽车产销与轮胎需求之间关联度的分析,我们认为明年可能是轮胎替换需求小周期纠偏后上调的一年,全年的替换轮胎需求增速取2021年的汽车产量同比增长率3.3%(这一点详见上文中关于替换需求的分析);而影响配套轮胎需求的核心是全球汽车当年产量,故而配套需求增速取2026年预期的汽车产量同比增长率1.4%。对于非轮胎的橡胶制品,我们需求增速直接取用IMF预测的2026年全球GDP同比增长率1.5%。在计算之后,我们认为在未发生宏观风险事件的情况下,2026年全球天然橡胶总需求将重回增长趋势,总量级或达到1561万吨,同比增长2.5%。

四、平衡表及估值

1.全球天胶供需平衡重回缺口扩大的主线

2025年全球天胶总供应出现高增长,总需求略微下调,但全球供需由过剩转向缺口的拐点在2021年已现,后续年份的总需求仍然大于总供给,2025年或全年继续保持缺口格局但缺口显著收敛。2026年预计总供应继续保持增长但增速放缓,总需求有望在配套需求修复和替换需求稳定增长的环境下回暖,宏观方面定调降息后的流动性充裕环境以及中美关系缓和带来的贸易战风险降低,预计全年供需缺口进一步放大,全球总库存降至216万吨左右,库销比达到历史最低位的13%。

以胶价重心变化来佐证平衡表:2024年上半年干旱减产+下半年遭遇暴雨但丰产,最终高价刺激产量有效导致全年总产量小幅增长,沪胶由高点近20000元/吨回落至18000元/吨;2025年一季度的累库正式证伪2024年对产量拐点的叙事,中间遭遇宏观冲击,沪胶由17500元/吨回落至15000元/吨上下震荡,表达的是对缺口放大预期的纠偏。纵观2026年,经过了两年的高价刺激,全球总供应或难再现显著增长,需求有望回暖,平衡之下供需缺口或重回走扩趋势。

估值角度,我们以橡胶年线来看,24年和25年沪胶都曾挑战20年均线后失败,故而结合平衡表中26年缺口放大的预期来看,明年胶价或仍以20年均线(17686元/吨)为压力位但存在突破的希望,以5年均线和10年均线之间的位置为关键支撑,那么胶价运行区间可能是在14550元/吨到17686元/吨之间,胶价重心相较于2025年目前的加权均价15669元/吨来说,应该有所抬升(表达平衡表缺口放大)。从更长周期的视角去看橡胶年线,2014年开始沪胶年线出现MACD死叉代表其正式进入技术性上的漫长熊市,直至2025年下跌动能持续收敛但仍未出现明确的年度级别上涨动能,未来预计胶价重心持续抬升的趋势不变,随全球产量拐点出现,沪胶年线或见MACD金叉后开启牛市,在漫长的探索和纠偏的过程中橡胶的成长值得我们等待。

2.国内库存验证:小周期库存纠偏结束后或加剧去库速率

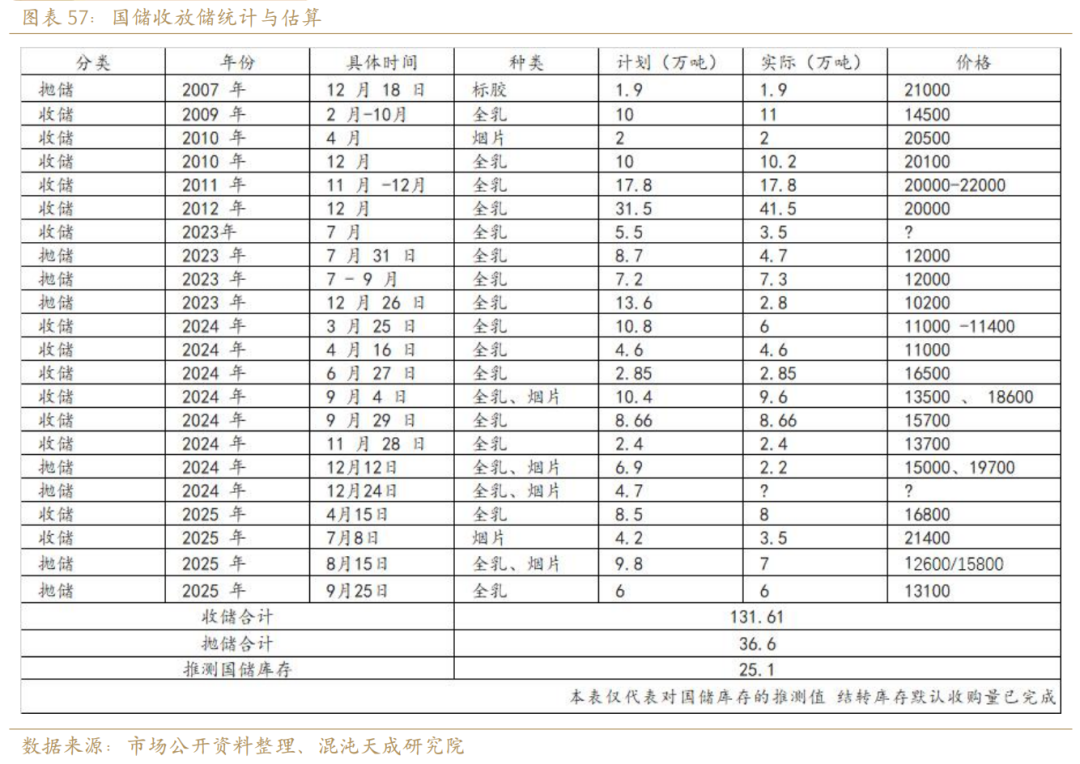

首先从政策端来分析,2024到2025年的一个重大变量在于国储,这一“不透明”的蓄水池在近两年释放了大量库存,直接造成了全乳的过剩,极大的影响了国内深浅胶强弱格局。目前国储库存或已经见底,2026年或是收储预期强于抛储预期的一年,国储总库存有望回补。但鉴于2024年抛储后的2025年强收储预期未能被兑现(平衡之下这两年的抛储大于收储),2026年是否能开启大量收储的这一命题需要谨慎对待,也要警惕国储是否存在市场未知的隐性库存(比如更多的老全乳)。

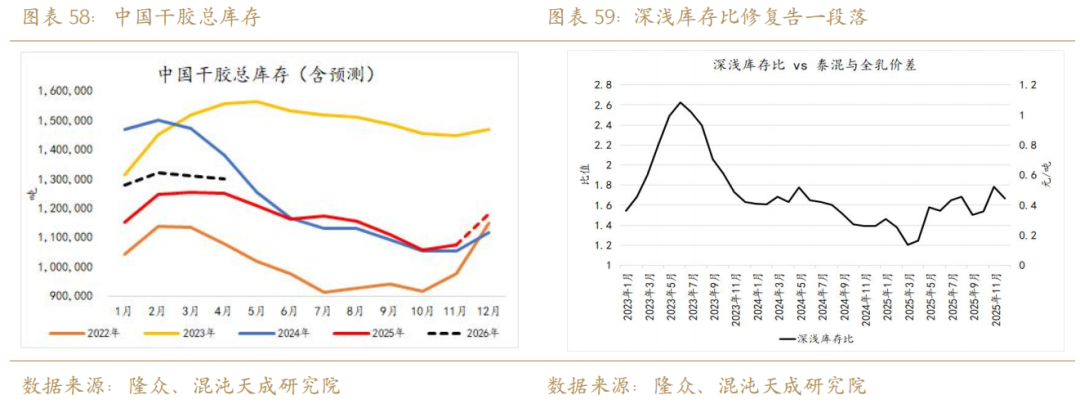

显性库存方面,截止25年12月7日,全国干胶库存达112.3万吨,2025年最终全国干胶库存结转或达118万吨(预测值),同比2024年末增长5.6%;到2026年一季度末,全国干胶库存或累至130万吨附近,同比高于2025年但低于2024年,判断累库幅度和去库节点的核心锚点仍然是国际需求的复苏情况。从胶种结构上来说,25年一季度深浅库存比见底后开启深色需求修复周期,到年底来看深浅库存比已经达到相对正常水平(这一修复的速率受国储扰动显著)。2026年可能是浅色系有纠偏机会的一年,其行情核心锚点依旧在于国储收储预期兑现情况以及全乳低仓单是否延续上。

0人