建筑钢材:近期价格或先强后弱走势

任女士

【导语】上周北方需求季节性下滑,下游采购谨慎,整体出货氛围转弱,焦炭和铁矿石价格趋弱,成本支撑力度下移,周中消息面影响增加,地产板块上涨,螺纹钢盘面上行,商家多积极出货为主,市场价格阶段性反弹,但受制于需求端表现,整体反弹力度有限,涨后下游接受力度不高,周四市场价格再度趋弱。均价整体呈现偏弱运行。近期来看市场价格或先强后弱走势,产业端交易比重增加,宏观交易比重减弱。

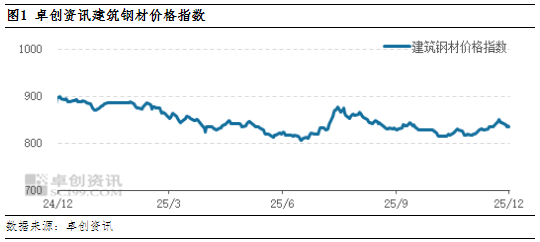

上周卓创资讯(301299)建筑钢材价格指数偏弱运行。上周五建筑钢材价格指数为835.49点,累积降9.42点,较去年同期降6.9%。

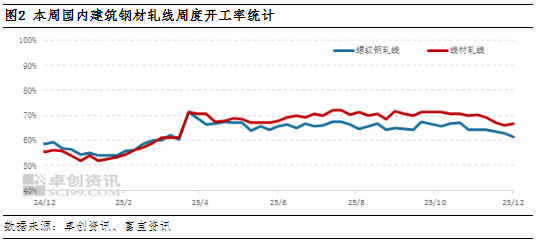

建筑钢材产量下降。上周建筑钢材产量为471.59吨,较上期下降7.12万吨,幅度1.49%,同比降10.46%。螺纹钢产量280.47万吨,较上期减少7.13万吨;线材产量191.12万吨,较上期增加0.01万吨。

建筑钢材产量较上期下降,区域之间变动有差异,湖北、辽宁、山东、四川以及新疆区域有钢厂检修以及降低生产负荷的情况;广东、广西有钢企复产,整体产量呈现下降趋势。本周来看,各区域产量增减不一,福建、甘肃以及云南区域有检修减产的情况;广东、吉林以及四川区域有钢企复产以及增负荷的情况,预期整体产量小幅增加。

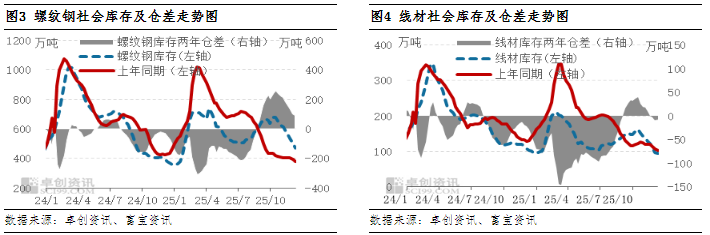

建筑钢材社会库存继续下降,当前社会库存总量为564.92万吨,较上期减少31.89万吨。58城市螺纹钢社会库存469.44万吨,较上期降29.92万吨,降幅5.99%;58城市线材库存95.48万吨,较上期降1.97万吨,降幅2.02%;建材库存合计564.92万吨,较上期降31.89万吨,降幅5.34%;目前社会库存总量高于去年同期。

社会库存下降。主要原因:本周行情震荡偏弱,市场拿货意愿较低,多选择消化自身库存为主,且生产企业库存小幅下降,整体库存呈现下降态势。本周来看,当前供需矛盾不突出,市场贸易商多选择消化自身库存,拿货意愿不高,且冬储活动尚未大规模开始,预计下周社会库存或延续下降为主,预期降幅或有所收窄。

需求方面,本周各地大户成交与上期相比由增加转为减少,减少0.2232万吨,同比减少6.29%。分地区来看,北京地区,本周成交4.597万吨,较上周减少0.05万吨;南京地区,本周成交2.963万吨,较上周减少0.701万吨;山东地区,本周成交5.4881万吨,较上周增加0.6268万吨;湖南地区,本周成交1.74万吨,较上周减少0.15万吨;山西地区,本周成交1.069万吨,较上周增加0.051万吨。整体来看,本周成交有所减少,主要原因在于本周期货偏弱运行,北方气温逐步下降,整体出货减少。短期来看,需求遵循季节性规律转弱,整体出货偏弱。

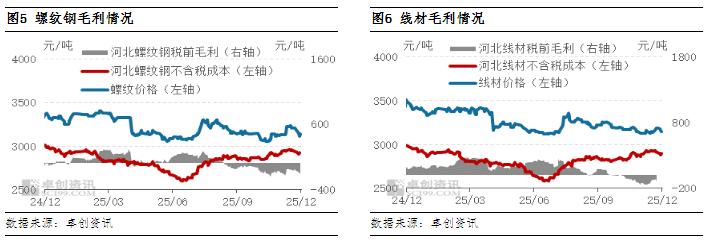

建筑钢材吨钢毛利下降:截止到12月10日螺纹钢毛利为-138.75元/吨,较3日降37.50元/吨,较上月10日降16.75元/吨;线材毛利为-98.00元/吨,较3日降17.00元/吨,较上月10日降33.00元/吨。本周成本下降,销售价格降幅大于成本降幅,从而毛利下降。

成本方面:按照钢厂当日原料采购计算,截止到12月10日,螺纹钢未含税生产成本为2921.11元/吨,较3日降19.91元/吨,线材的未含税生产成本为2897.35元/吨,较3日降20.35元/吨,较上月3日螺纹增32.52元/吨,线材增29.20元/吨。矿石价格下跌,从而生产成本整体走弱。

本周来看,上周五焦炭二轮提降或落地,铁水延续下降,矿石价格或继续下跌,原料价格支撑力度走弱,成本或继续下移。

近期市场价格或先强后弱走势,产业端交易比重增加,宏观交易比重减弱。驱动因素看:产量增加、库存下降但降幅收窄,成交下降,成本延续下降。预计本周建筑钢材均值或在3140元/吨,螺纹钢下方支撑位3040元/吨,上方压力位3340元/吨。

0人