PP管材:去库压力加剧 市场跌幅扩大

导语

下半年PP价格下跌趋势不改,且进入到12月份后下跌幅度有所扩大,除PP管材本身供需面拖累外,年底前各石化企业的去库压力亦加速市场的下跌。后续来看,供需继续维持,市场低价竞争激烈,价格仍有走弱预期。

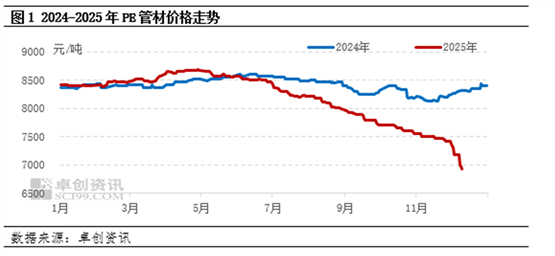

11月份以来国内PP管材料市场价格延续走弱态势,进入到12月份PP管材价格跌势加剧,12月11日华东市场PP热水管材大类价格在6925元/吨,较11月初跌8.28%,较去年同期跌15.29%。

自下半年开始,PP管材在供需拖累下一直延续下跌趋势不改,而且进入到12月份跌幅有所扩大。除供需偏弱对市场拖累外,上游石化企业去库压力增大,也加速了市场价格的下跌,各环节维持降价去库为主,基于去库压力,石化出厂价格多数下调,下调幅度在150-250元/吨不等,成本支撑减弱明显,贸易商亦跟跌出货为主,而需求未有好转,同时预期谨慎下工厂小单低价采购为主,市场成交放量不足,贸易商多让利出货,价格延续跌势且跌幅扩大。

而接下来的半月来看,市场跌势难以逆转,一方面新增供应增量预期仍在,且临近年底各环节维持去库为主,市场竞争激烈,同时需求端难有好转,且仍有走弱迹象,原料去库压力较大,供需偏弱或继续拖累价格下行,具体因素下面我们具体分析下。

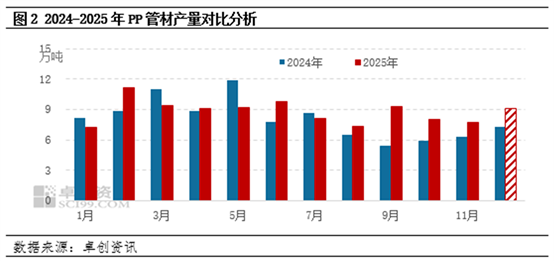

根据卓创资讯(301299)测算,2025年12月份国产PP管材料供应有所增量,预计产量在9.08万吨,环比增加1.36万吨。月内PPB管材产量在0.77万吨,环比减少0.13万吨,PPR国产产量在7.72万吨,华北增加1.4万吨。12月份PP管材产量除前期在产装置产量释放外,部分前期检修装置重启亦增加管材排产,整体供应端小幅增量。月内冷水管材产量处于减量状态,虽然供应端减量对市场底部支撑仍在,但去库压力较大下,市场或继续维持降价去库策略,对市场支撑一般。而热水管材来看,随着前期检修的装置广州石化、镇海炼化以及利和知信等企业增量恢复对管材的排产,供应端增量明显,且大厂因预期需求谨慎,原料备货操作暂未集中启动下,热水管材端压力增加明显,月内继续承压运行。

从进口端来看,12月份PP管材进口量小幅走低。其中,进口量减少的主要来源为韩国晓星的热水管材。本月博禄热水管材资源继续维持低价稳量状态,虽然需求跟进不佳,下游接货积极性欠佳,但博禄价格降至相对低位,与国产资源的价差逐步收窄,刺激部分国内大厂适量拿货,进口量相对维持稳定,而韩国晓星美金价格继续维持高位运行,国内接盘积极性有限,进口维持缩量状态。

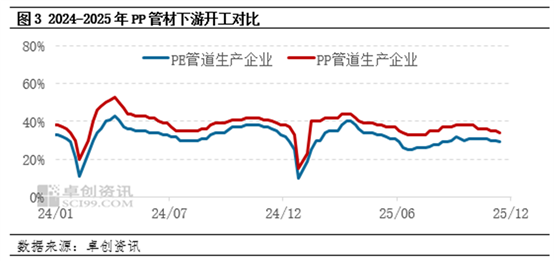

12月下游需求步入淡季,多数工厂新增订单有限,前期订单接近完工,存量订单多以零星小单为主,多数开工维持在2-3成左右,部分大厂开工可以维持3-4左右,市场需求进一步减弱,工厂对原料及成品库存的备库意愿降低。虽然部分大型工厂基于一季度预期的促销计划,或仍存一定的原料及成品备库意向,但因今年春节时间较晚,且预期需求谨慎下,工厂预计仍以消耗成品库存为主,原料大单备货意向启动时间较晚,开工亦难有提升,对市场环节去库仍有一定阻力,需求端对市场的支持作用减弱。

综合来看,下半月供需面继续承压运行。供应端来看,生产企业对PP管材的生产意愿并未有降低,尤其部分地方企业及中石化企业仍有管材产量释放,且当前中油去库不畅叠加新增管材供应预期仍在,供应端继续承压运行。12月下游需求步入淡季,市场需求进一步减弱,工厂对原料及成品库存的备库意愿降低,需求端对市场现货的支持作用减弱,供需偏弱下,下半月PP管材价格重心仍有走低预期,预计下跌幅度在100-150元/吨左右。

0人