油脂有“料”: 棕榈油及大豆供应宽松抑制豆油涨幅

【导语】 12月国际油脂市场两大供需报告数据偏空,且国内在12月中旬拍储进口大豆缓解了原料供应压力,整体给豆油施加回落压力,但近期内因菜籽油偏强整理带来底部支撑,预计春节前国内豆油价格或窄幅向好整理。

12月中上旬国内豆油窄幅弱势整理

12月中上旬国内豆油市场先跌后涨,整体震荡回落,截至12月11日,国内豆油价格在8470元/吨,较月初回落30元/吨,幅度0.35%。本阶段主要受到马来西亚棕榈油供需数据不佳、美农供需报告中性偏空、阿根廷下调大豆及副产品出口税及国内进口大豆拍储缓解原料供应担忧的影响,给予豆油施加下滑压力;周内菜籽油一度明显走高带动豆油反弹,但因油脂市场本阶段偏空气氛略浓,豆油整体呈现窄幅弱势下滑。

两大供需报告施加豆油回落压力

12月中旬之前,美国农业部月度供需报告中性偏空、马来西亚棕榈油月度供需报告数据不佳,从而从原料大豆及相关品方面,给豆油带来下滑压力。

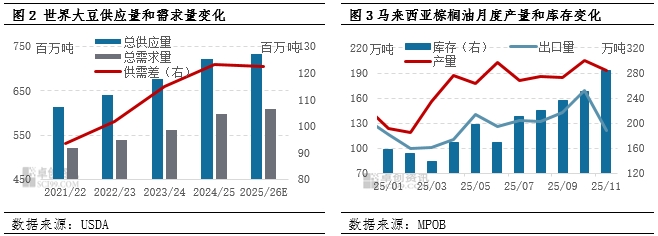

美国农业部12月大豆供需报告显示,美国大豆数据总体稳定,其中单产、产量及期末库存环比均平稳;巴西大豆期末库存环比增加15万吨,整体看本次报告对豆类市场影响中性偏空,巴西大豆丰产预期稳固,对国际大豆价格有偏空影响,进而从成本端抑制豆油市场回落。

马来西亚12月棕榈油供需报告显示,虽然马来西亚棕榈油产量环比有回落,但依然处在今年高位;因出口大幅下滑而导致期末库存升至283.54万吨,环比增加13.04%,且明显高于市场预期。马来西亚棕榈油基本面延续宽松局面,本次报告整体偏空油脂市场,棕榈油曾一度下滑拖累豆油价格。

国内豆油库存维持高位限制豆油涨幅

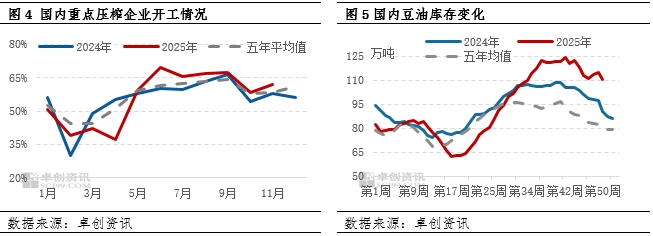

国内大豆进口量维持高位,压榨企业原料供应充足,整体维持高开工负荷,豆油产出宽松。虽然华南因豆粕出库有压力,被迫出现个别企业压榨及精炼产线全部或分批停机,但豆油供应量整体依然较大。据卓创资讯(301299)数据显示,上周(12月1日-12月7日)为57.28%,本周(12月8日-12月14日)预计为64.50%,环比上升7.22个百分点,豆油产量增加4.39万吨。

在国内豆油产出宽松及需求端无明显变化的情况下,国内豆油库存维持高位。截至12月5日,港口豆油库存为110.49万吨,较上期库存缩减3.97%,但依然处在近五年来高点。虽然国内豆油库存环比回落,但处在高位水平程度限制了豆油上涨幅度。

春节前国内豆油价格或窄幅偏好整理

国际方面,马来西亚棕榈油局(MPOB)预测今年马来西亚棕榈油产量有望历史上首次突破2000万吨,且预计12月底库存将进一步小幅上升。产地棕榈油供应宽松的局面短期难以缓解,从而给油脂市场施加回落压力,进而给豆油带来下滑驱动。另外巴西国家商品供应公司(Conab)将巴西2025/26年度大豆产量预测下调约55万吨至1.7712亿吨,但即便预测成为现实,产量仍将创下历史新高。另外在12月9日,阿根廷表示将大豆出口税将从26%下调至24%,其中大豆副产品的出口税从24.5%降至22.5%,新政策将加速阿根廷大豆出口节奏,对国际大豆价格形成偏利空支撑,从而从成本端给豆油带来下滑压力。

国内方面,相关品菜籽油近期有上涨驱动因素,主要因澳大利亚油菜籽还未开始压榨,油厂开工负荷率连续多周维持在0%,导致国内进口菜籽油库存量不断减少。若菜籽油继续走高,将给予豆油上涨支撑。另外12月国内进口大豆拍储缓解了原料供应压力,油厂开工或维持高位水平,在需求端相对平稳的情况下,给予豆油偏空影响,但即将到来的春节备货需求将会支撑市场。综合看,短期内豆油市场多空因素交织,市场走势反复,预计春节前我国豆油价格或窄幅偏好整理,围绕8350-8700元/吨波动。

0人