【观投研】沪铜、豆粕、甲醇周报

沪铜:目前铜价涨幅受宏观因素驱动,随着利好落地铜价短期波动性或加大,中长期受铜矿供给端偏紧以及美联储降息影响,铜价的价值中枢会逐步上移。

豆粕:预计短期如无明显消息刺激,豆粕期货m2605合约价格或以震荡调整运行为主。

甲醇:甲醇期货持续下跌。基本面来看,上游开工率依然偏高,供给充足,港口去库和伊朗限气影响。后市需关注冬季限气和冬储等影响因素。

【沪铜】【豆粕】【甲醇】

铂钯领涨,有色金属回调

12月16日国内期货市场呈现显著结构性分化,铂族金属受供应扰动与资金轮动推动领涨;有色金属、能源化工及部分农产品则下跌。

铂钯因供应端刚性短缺表现强于金银,出现一定程度的补涨;而黄金、白银受宏观情绪波动影响更大,短期陷入震荡。镍等工业金属受供应释放与需求疲软双重压制,锡、铜等品种则受前期多头止盈了结出现回调。

12月16日席位动向

平安席位减多玉米

东财席位减多纯碱

瑞银席位减空乙二醇

摩根席位减空豆粕

乾坤席位加多豆粕

永安、申万、光大席位加空螺纹钢2605

国君、中信、申万、永安席位减多沪银2602

国君、中信、银河席位减空PVC2601、焦煤2605

报告日期 | 2025年12月16日

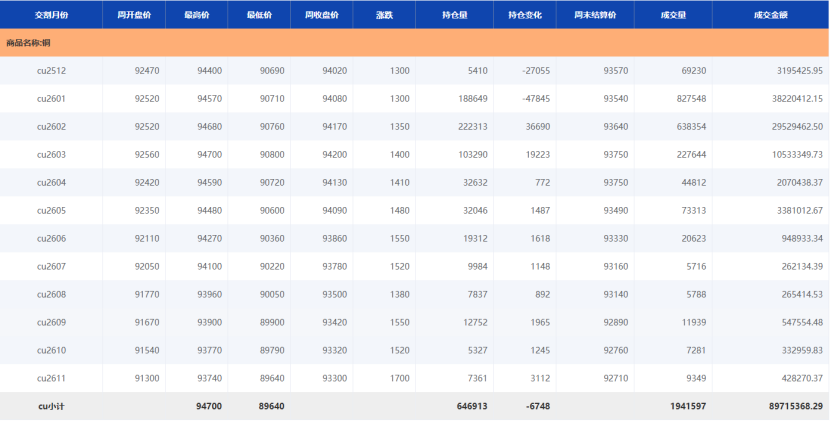

上周(2025.12.08-12.14),沪铜期货价格呈现下降走势,截至周末,主力合约沪铜(cu2602)周度收盘至94170点,涨幅为1.45%,最高价94680点,最低价90760点,持仓222313手。

沪铜2602日线

数据来源:博易大师

沪铜2602周线

数据来源:博易大师

沪铜期货行情表

数据来源:上海期货交易所

2.1 现货行情

近5个交易日,主力合约沪铜2602,基差呈先升后降,最大1130元/吨,最小-450元/吨。

供应方面,铜产业链最上游的“咽喉”环节进一步收紧。现货铜精矿加工费(TC)指数小幅回落,持续处于近二十年来的绝对低位。这背后的信号非常明确:全球铜矿供应依然紧张,未来长协加工费的大幅下调更是坐实了市场对于明年原料短缺的强烈担忧。对于冶炼厂而言,矿价上涨直接推高了生产成本,构成了铜价难以撼动的底部支撑。

需求方面,高铜价向下游传导的过程遭遇了巨大阻力。上周精废价差收窄,废铜的经济优势减弱,但并未有效刺激精铜消费。面对逼近历史高位的铜价,线缆、铜棒等加工企业心态极为谨慎,上周线缆企业开工率环比微降。市场成交以刚需采购为主,投机性需求和囤货意愿几乎消失,呈现“有价无市”的特征。

近期美联储如期降息以及国内释放的适度宽松的政策预期,近期铜价先跌后升。但持续走高的铜价也在一定程度抑制影响下游消费,也需关注后续的铜消费需求是否有减弱趋势。12月16号公布的美国11月非农就业数据报告和12月18号公布的美国11月CPI数据均需重点关注。

目前铜价涨幅受宏观因素驱动,随着利好落地铜价短期波动性或加大,中长期受铜矿供给端偏紧以及美联储降息影响,铜价的价值中枢会逐步上移。

豆粕

报告日期 | 2025年12月16日

作者 | 漆建华

上周(2025.12.08-12.14),工业硅期货价格区间偏弱运行,呈现四阴一阳走势,截至周五收盘,工业硅(si2601)周度下跌325元/吨,收盘至8805元/吨,最高价9240元/吨8770元/吨,持仓19.7万手。

豆粕m2605日线

数据来源:国金期货行情软件

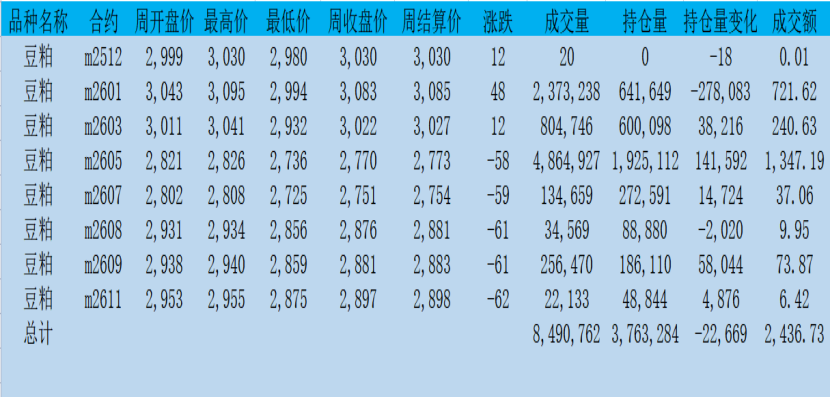

上周豆粕期货各合约价格涨跌不一,整体上是近月上涨远月下跌。品种合约总持仓量为3763284手,较上一周减少22669手。

豆粕

数据来源:大连商品交易所

豆粕部分地区现货价格走势图

数据来源:钢联数据

巴西大豆:12月11日(周四),巴西国家商品供应公司(Conab)将该国2025/26年度大豆产量预测下调约55万吨,至1.7712亿吨。若该预测最终得以确认,仍将创下历史最高纪录。

阿根廷大豆:阿根廷农牧渔业国秘处公布的数据显示,截至12月11日,阿根廷2025/26年度大豆种植率为58%,上周为49%,去年同期为66%。

国内方面:2025年第50周(12月6日至12月12日)国内油厂大豆实际压榨量203.75万吨,较上一周实际压榨量减1.83万吨,较预估压榨量低17.41万吨;实际开机率为56.05%。

近日美国大豆出口虽有零星利好,但出口进度不及市场预期,加之南美大豆供应即将上市的担忧,使得CBOT大豆期价呈现出连续下跌行情。

国内近期受市场进口大豆通关时间延长的消息影响,加之饲料养殖企业需要提前为即将到来的需求旺季备货,使得豆粕现货表现出一定的抗跌性。但是受CBOT大豆期价下跌带动,以及国家粮食交易中心组织开展进口大豆的拍卖,油厂维持较高的压榨率,当前豆粕仍处于供应充裕格局,令豆粕期货盘面整体上承压运行。

预计短期如无明显消息刺激,豆粕期货m2605合约价格或以震荡调整运行为主。后续需密切关注南美大豆播种进度和产区天气变化、中国采购美国大豆数量情况、国内对豆粕需求变化等对豆粕市场价格的扰动。

甲醇

报告日期 | 2025年12月16日

上周(2025.12.08-12.14)甲醇期货持续下跌。基本面来看,上游开工率依然偏高,供给充足,港口去库和伊朗限气影响。后市需关注冬季限气和冬储等影响因素。

上周(2025.12.08-12.14)甲醇2605合约(MA2605)收盘价2099元/吨,开盘价2167元/吨,最高价2184元/吨,最低价2072元/吨,本周跌幅3.32%,成交量242.56万手,持仓量83.38万手。

MA甲醇2605主力合约周线图

数据来源:国金期货行情软件

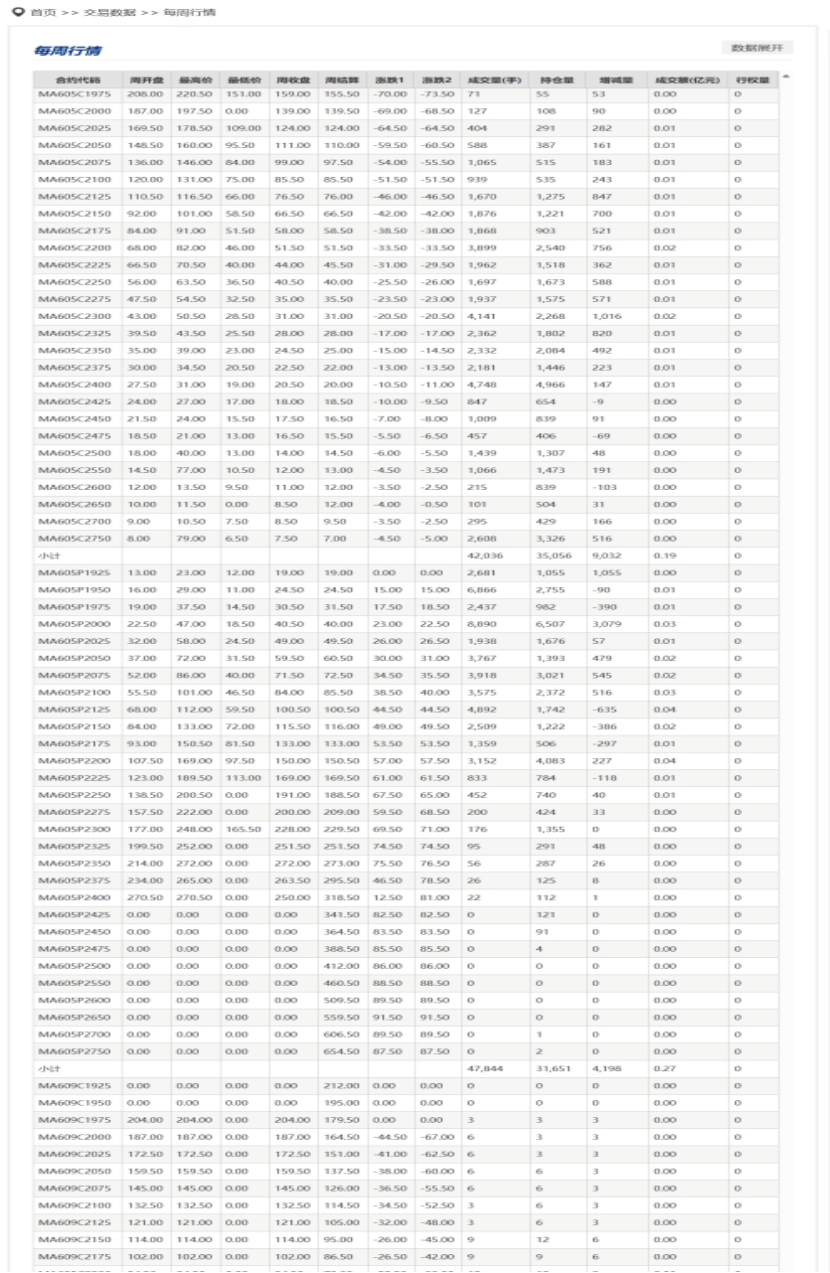

甲醇期货合约价格呈现近低远高的正向市场格局,本周各合约普遍下跌。

MA甲醇行情表

来源:

MA甲醇期权行情表

数据来源:郑州商品交易所

上周甲醇基差呈现“持续走强”态势,主要受港口库存超预期去库与现货成交改善推动。截至周末,华东太仓现货对主力合约(MA2601)基差升至25元/吨附近,较上周末的-10元/吨大幅修复35元/吨,基差由负转正反映现货市场供需格局边际改善。

甲醇基差走势图

数据来源:国金期货数据宝

上周国内甲醇现货市场呈现“区域分化、窄幅震荡”特征。江苏太仓现货成交区间从周初2100元/吨波动至周五2105-2115元/吨,宁波地区进口货出罐成交稳定在2115元/吨附近,南通进口货源成交区间2140-2150元/吨。

内地市场主产区价格呈现西北低、华北高的格局,内蒙古南线报价1980元/吨,北线1970元/吨,榆林地区1960元/吨,较周初基本持平,山西地区报价2040-2100元/吨,山西晋丰闻喜价格较周初下跌10元/吨至2080元/吨,河南新乡中新竞拍成交2120-2125元/吨,河北金石出厂现汇2190元/吨。华南地区价格相对平稳,广东港口现货报价2065-2085元/吨含税出罐。

供应方面,国内甲醇整体开工率维持在72.5%左右的高位。尽管西南气头装置陆续停车,但西北地区大型煤制装置运行稳定,加之近期山西等地部分前期检修装置重启,国内供应量保持充裕。

需求方面,新兴下游(MTO/P)主流沿海外采甲醇制烯烃装置运行基本稳定,平均开工负荷在82%左右。传统下游,整体表现平淡。甲醛、二甲醚等受季节性淡季及环保检查影响,开工率小幅下滑,醋酸、MTBE等需求相对稳定,但对甲醇市场的拉动作用有限。

3.2 库存情况

截至周末,甲醇港口库存123.44万吨,较上周大幅减少11.5万吨,其中华东地区去库最为明显,江苏、浙江合计去库10.82万吨,华南地区库存微降0.68万吨。港口去库主要原因受到港量低位叠加下游提货稳定,可流通货源持续减少。

4.技术分析

上周甲醇2605合约价格持续回落,并走出近期新低,均线呈空头排列,MACD呈死叉走势,成交量和持仓量持续增加。

甲醇2605日K走势图

数据来源:国金期货行情软件

5.行情展望

当前甲醇市场核心矛盾在于“短期供应承压与中长期供需改善预期的博弈”,国内高开工率与MTO检修导致短期供需相对宽松,期货价格震荡下行,但港口超预期去库、伊朗限气带来的进口缩量。

短期需关注三方面因素,一是动力煤价格走势,若煤价企稳回升将强化成本支撑。二是宁波富德MTO检修进展及联泓格润装置负荷提升情况。三是港口到港数据,若到港量持续低于20万吨,港口去库趋势将延续。中长期来看,2026年1月伊朗限气影响将全面兑现,进口到港量预计下降。

0人