股指:政策发力前置,开门红无悬念

【20260104】股指周报:政策发力前置,开门红无悬念

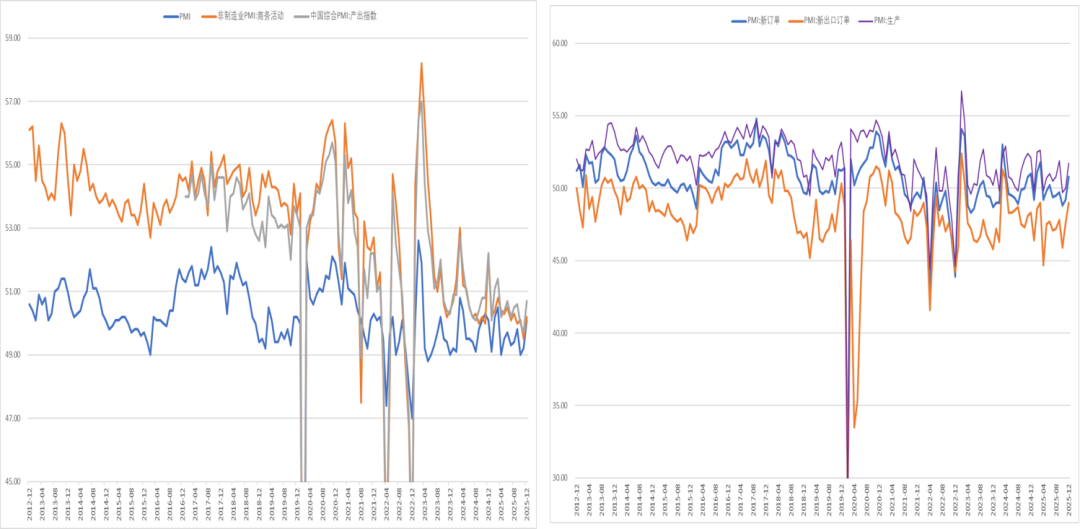

核心观点:偏多 元旦期间中国资产表现最好,人民币持续升值,港股领涨全球股市,A股开门红无悬念。12月PMI全面反弹到扩张区间,生产指数和新订单指数明显增加,科技产业指数显著高于一般制造业,大企业好于中小企业。从季节性上看到明显的政策发力前置。今年春节较晚,机构节前已经提前布局春季躁动,中证1000的保值盘显著增加反映了现货头寸的持续增加,结构上商业航天机器人主题投资非常活跃,消费继续垫底。成长指数好于价值指数。策略上继续建议逢低做多股指期货,特别是中证1000等中小盘指数。

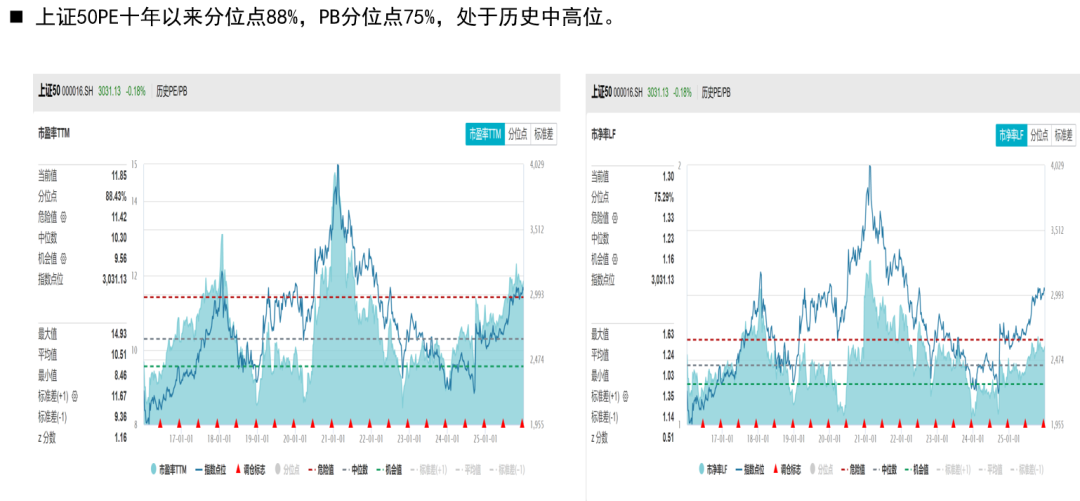

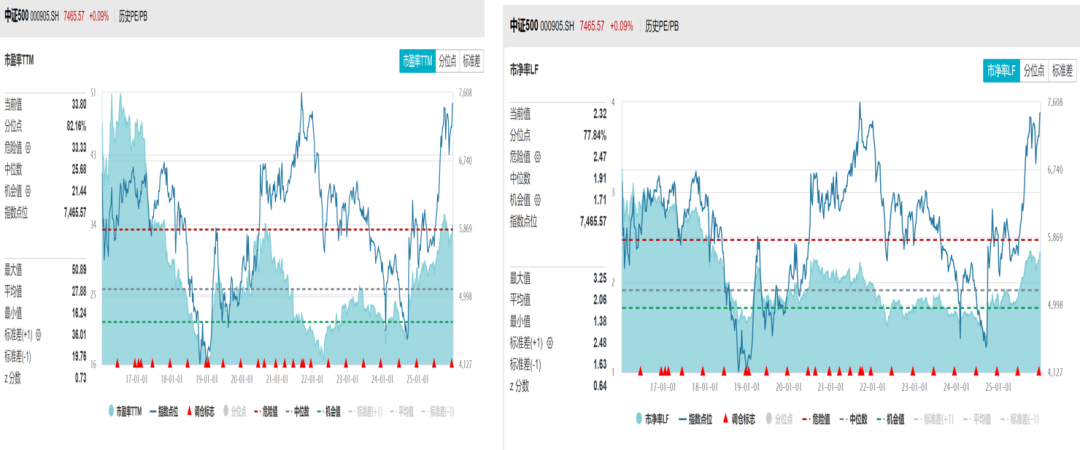

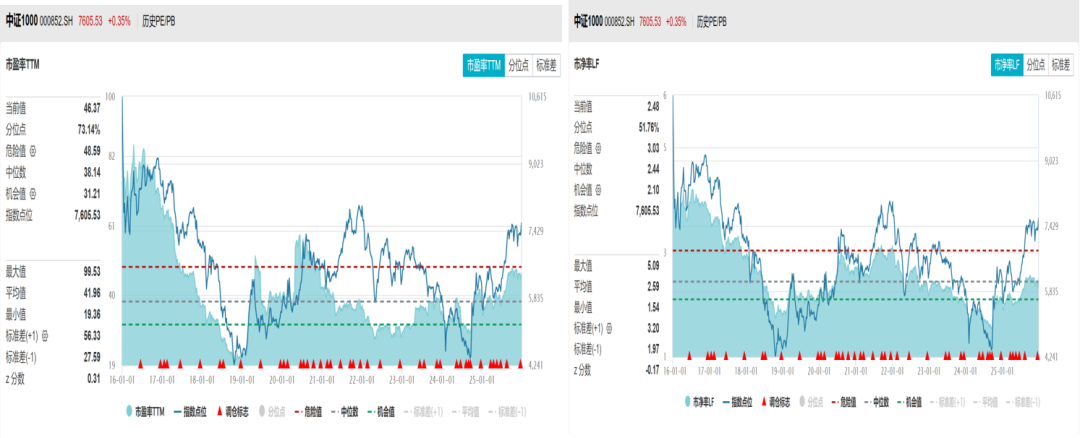

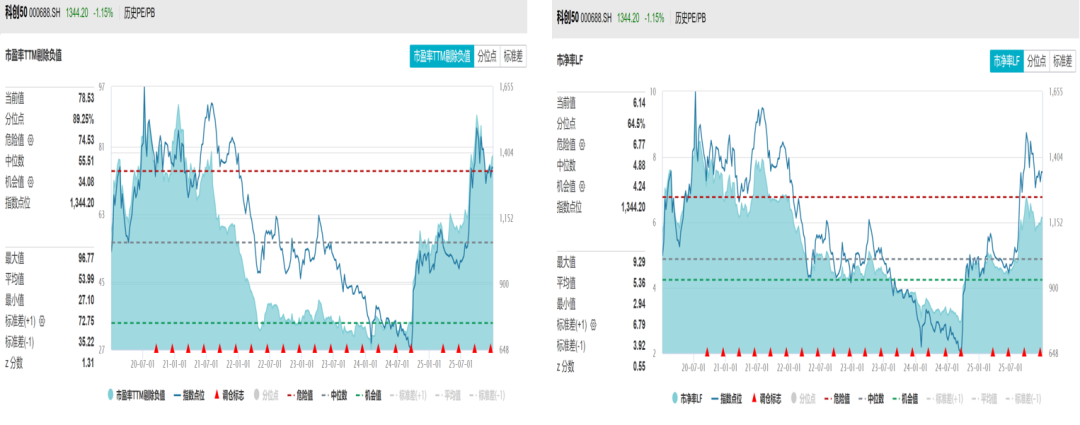

估值:中性 十年期国债利率1.85%,沪深300指数十年风险溢价率分位数47%,处于股债平衡阶段,恒生指数平均风险溢价率偏低,恒指偏贵。沪深300PE十年分位点86%,PB分位点62%,处于中高位。上证50PE十年以来分位点88%,PB分位点75%,中证500PE注册制改革以来PE分位点82%,PB分位数78%,中证1000PE注册制改革以来分位点73%,PB分位数51%,全A估值PE分位数92%,PB分位数58%,处于中高位,科创50PE分位数89%,PB分位数64%,处于高位,创业板指PE分位数43%,PB分位数65%。

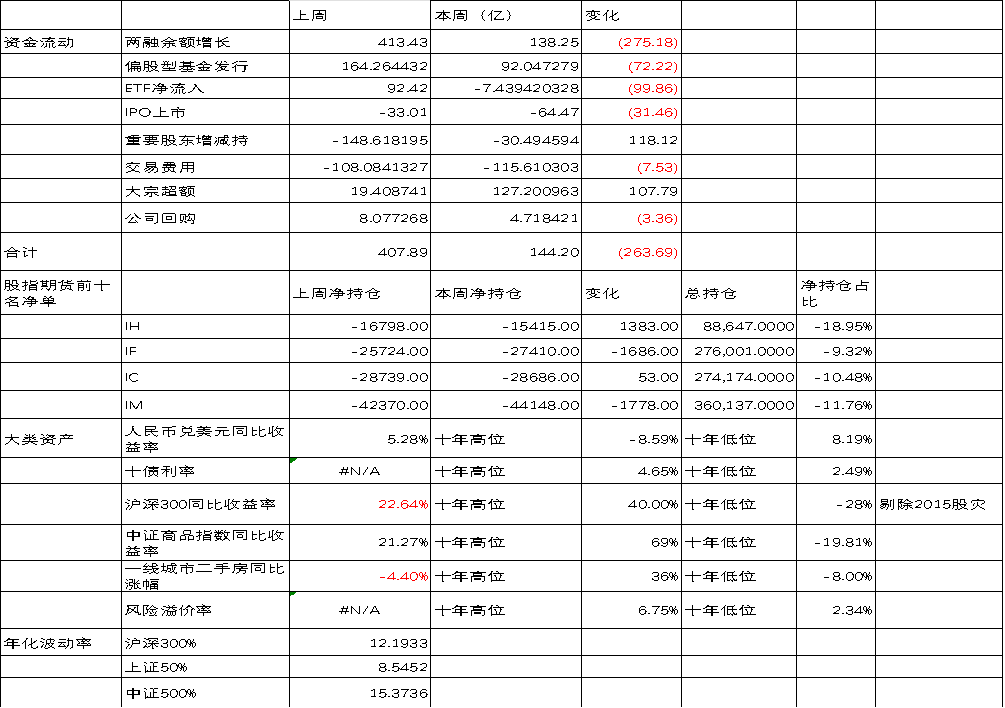

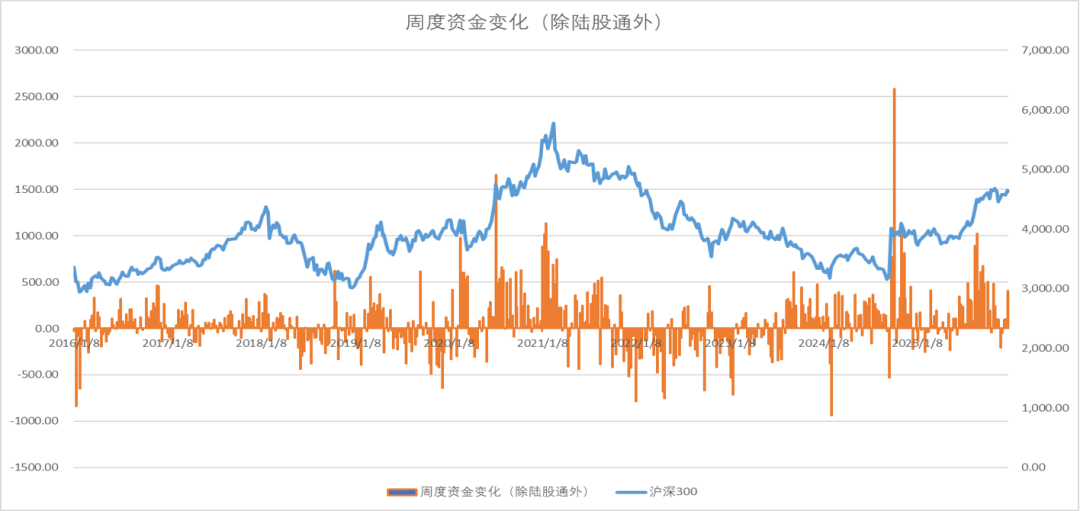

短期资金:中性 元旦前,短期资金流入放缓,两融余额显著减少,偏股基金发行减少,ETF转为小幅流出,IPO上市减少,产业股东减持维持放缓,大宗交易显著增加,回购处于低位。

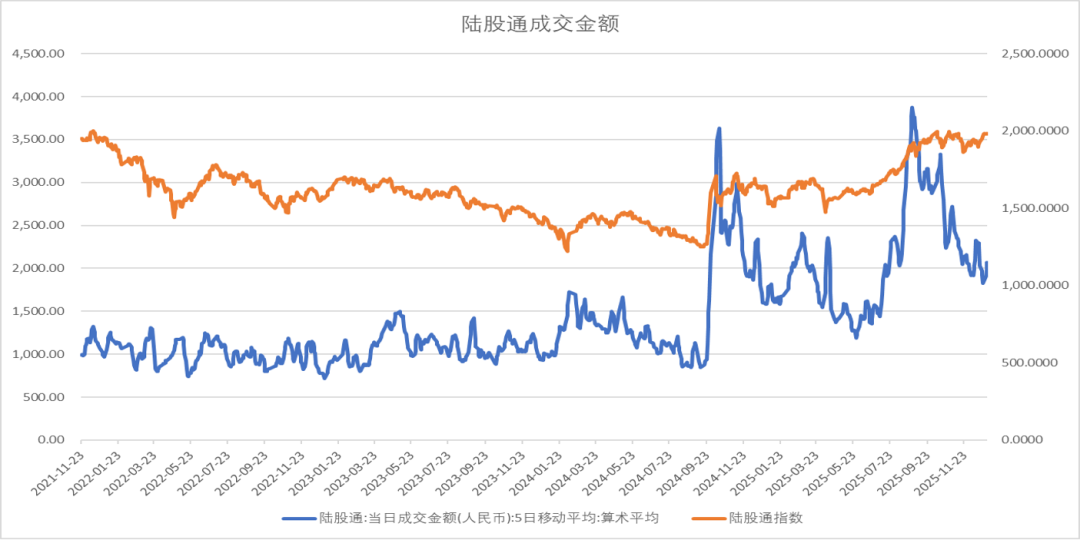

陆股通成交量增加,AH溢价率低位回升,A股优于港股。

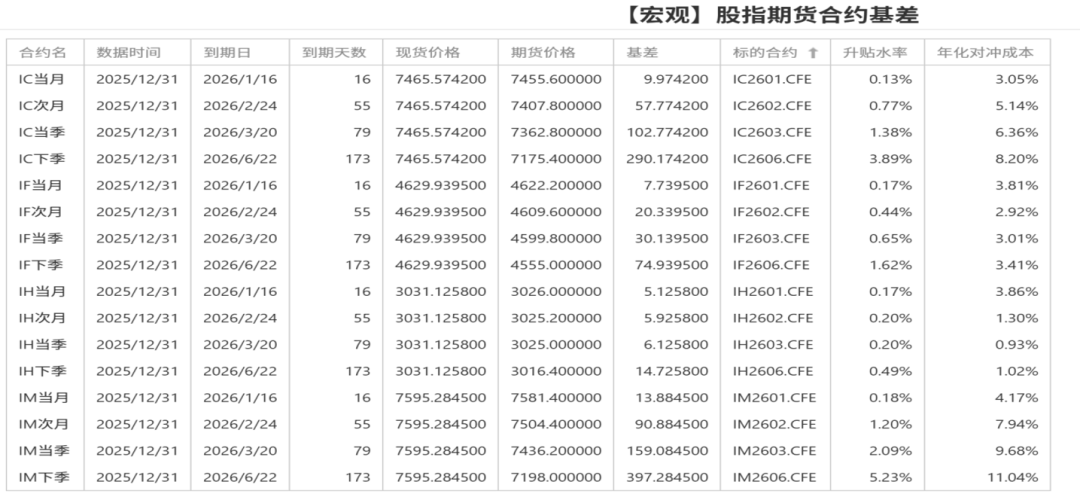

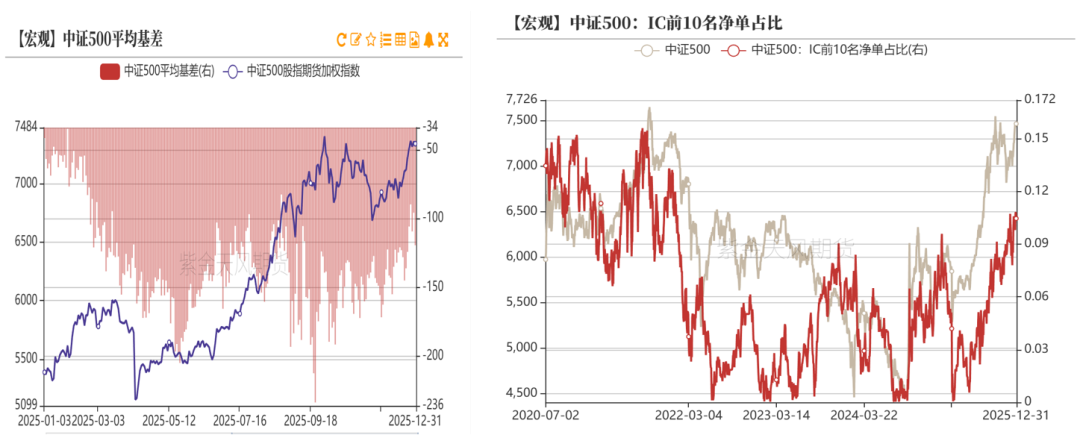

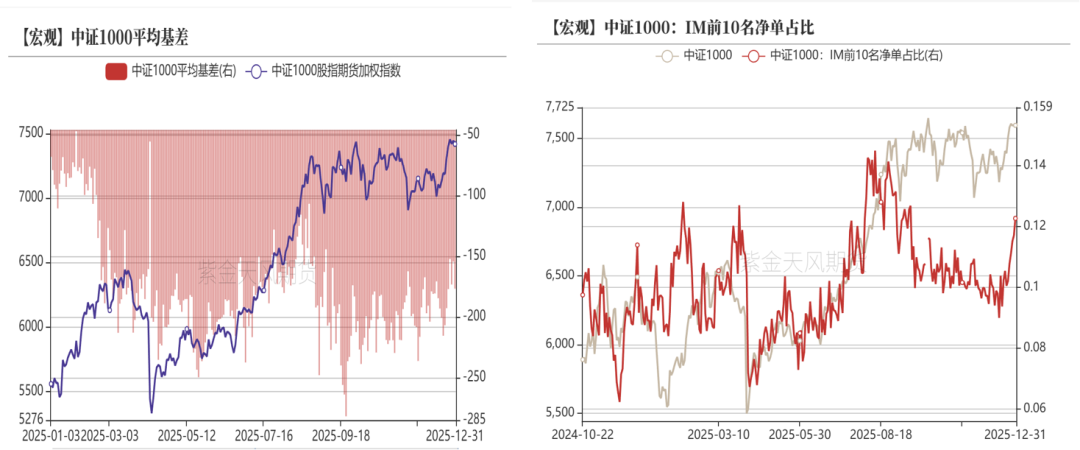

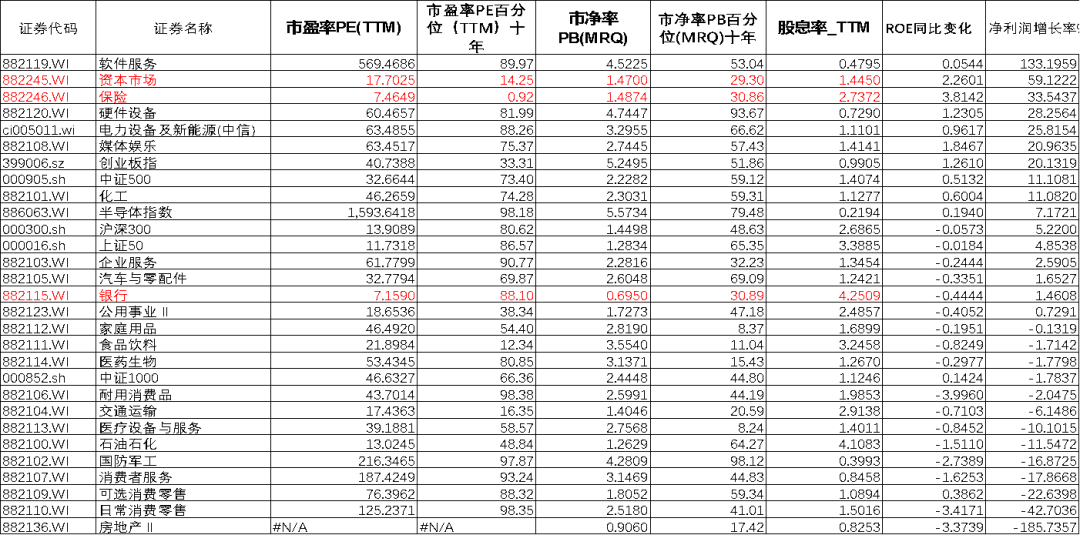

股指期货:中性 股指期货方面前十会员净空单变化不大,IM套保盘明显增加,显示中性策略资金加速入场。IC、IM基差贴水减少。

大类资产:中性 元旦期间美元、美债震荡,美股维持高位,高收益债利差回落。上周十年期国债期货价格震荡偏弱,中证商品指数冲高回落。贵金属冲高回落,铂、钯短期暴跌。铜维持高位震荡,铁矿维持震荡,原油价格低位震荡。碳酸锂小幅回落,生猪低位反弹。

行业及ETF:偏多 上周市场行业表现上国防军工、石油石化、汽车与配件领涨,日常消费、保险、医疗设备领跌。上周ETF市场有色金属、军工、机器人ETF领涨,港股创新药、恒生消费、酒ETF领跌。上周A股传统行业中工业指数成交占比处于高位,材料指数成交占比冲高回落,金融、公用事业、房地产、能源指数继续低迷。新经济行业中可选消费成交占比稳定,医疗保健和日常消费、新能源成交占比下降,信息技术成交占比稳定。

经济数据:偏多 中国11月工业企业利润增速继续下降,累计增速0.1%,营业收入增速1.6%,库存增速4.6%,库存周期处于被动累库状态,利润率维持较低水平,没有明显改观。结构上分化明显,有色金属、铁路船舶航空航天、计算机、通信设备电子设备维持较高增速。

政策:中性 美联储主席人选尚即将确定,哈塞特和沃什不相上下,华尔街大佬更支持沃什。如果沃什当选,2026年的降息预期可能会明显下降。

中国PMI指数与新订单

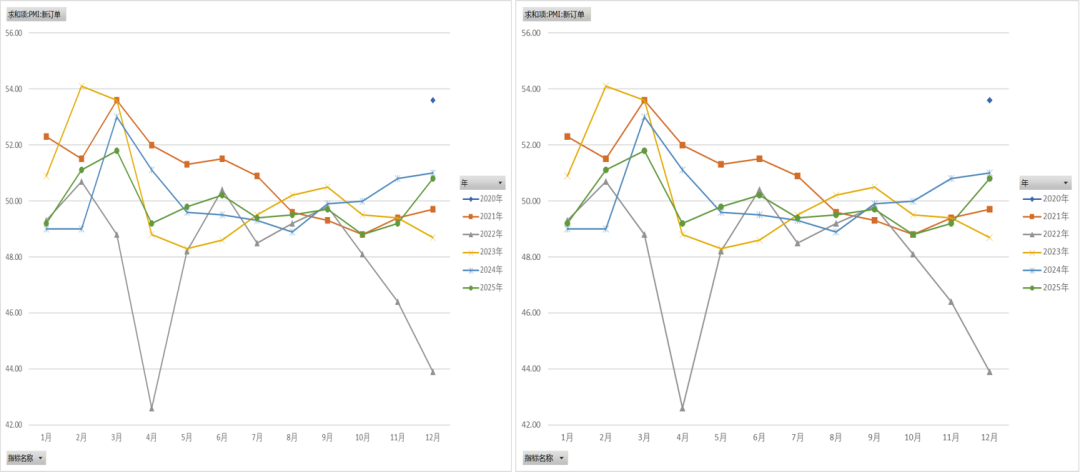

PMI季节图

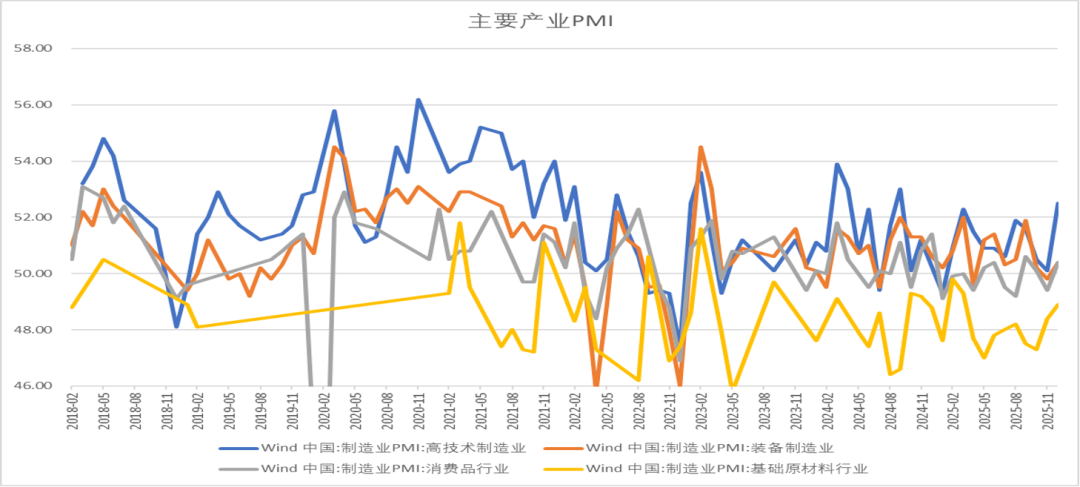

主要产业的PMI

元旦前,短期资金流入放缓,两融余额显著减少,偏股基金发行减少,ETF转为小幅流出,IPO上市减少,产业股东减持维持放缓,大宗交易显著增加,回购处于低位。

陆股通成交量增加,AH溢价率低位回升,A股优于港股。

股指期货方面前十会员净空单变化不大,IM套保盘明显增加,显示中性策略资金加速入场。IC、IM基差贴水减少。

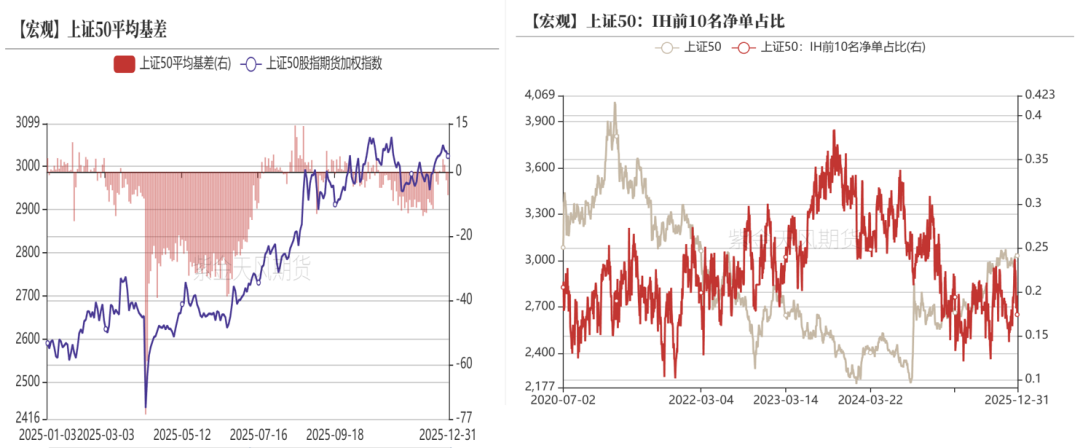

IH前十会员净单占比稳定,平均基差小幅贴水。

数据来源:紫金天风期货

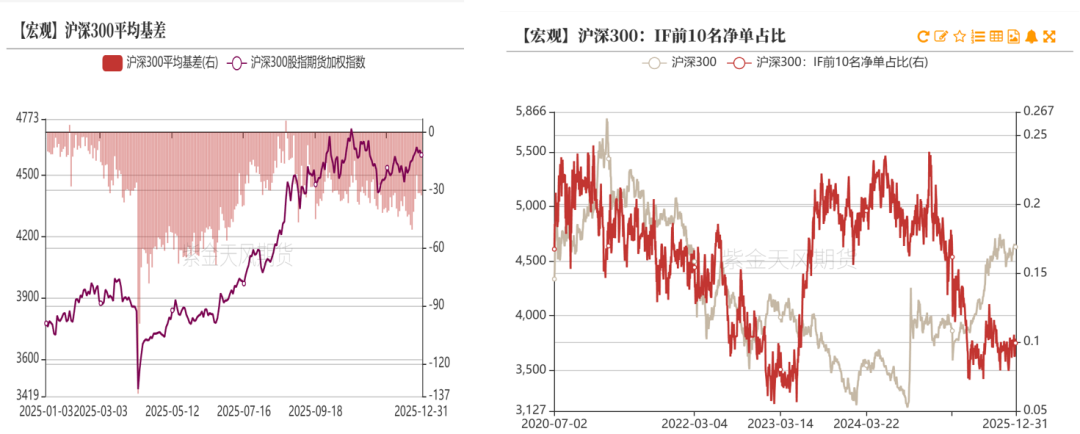

IF前十名会员净空单占比处于低位,平均基差贴水减少,保值盘占比较低。

数据来源:紫金天风期货

IC前十会员净空占比高位,平均基差贴水缩小,保值盘比例较高。

数据来源:紫金天风期货

IM前十会员净空单占比回升,平均基差贴水减少,保值盘增加。

数据来源:紫金天风期货

十年期国债利率1.85%,十年风险溢价率分位数47%,股指风险溢价率处于中性。

沪深300PE十年分位点86%,PB分位点62%,处于中高位。

上证50PE十年以来分位点88%,PB分位点75%,处于历史中高位。

中证500PE注册制改革以来PE分位点82%,PB分位数78%,处于中高位。

中证1000PE注册制改革以来分位点73%,PB分位数51%,估值中位。

全A注册制以来估值PE分位数93%,PB分位数59%,处于中高位的水平。

科创50注册制以来估值剔除负值PE分位数89%,PB分位数64%,处于高位的水平。

创业板

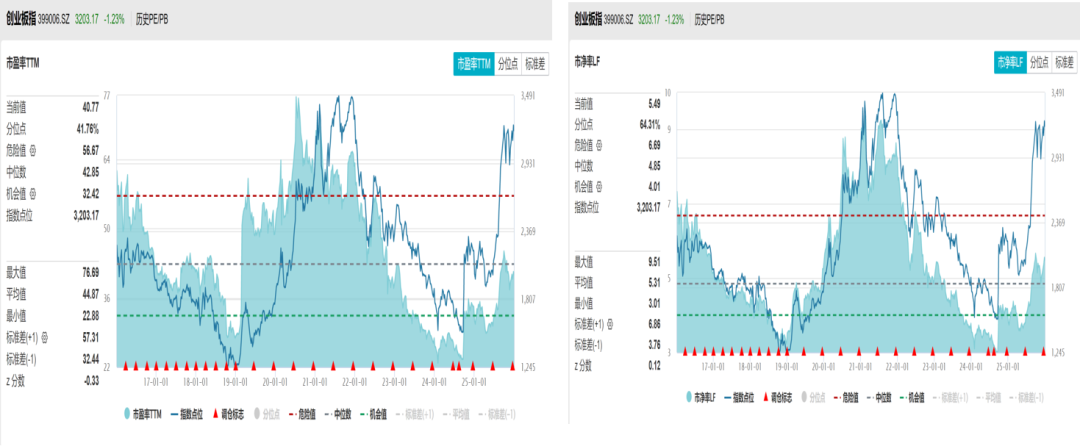

创业板指注册制以来估值PE分位数43%,PB分位数65%,处于中位的水平。

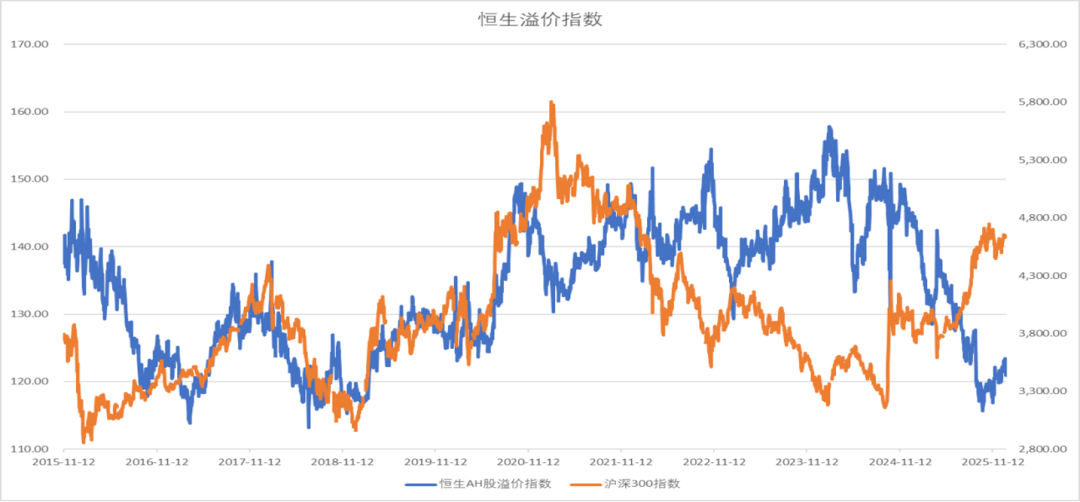

10年期美债利率4.19%,恒生指数以中美10年期国债平均收益率计算风险溢价率偏低,恒指偏贵。

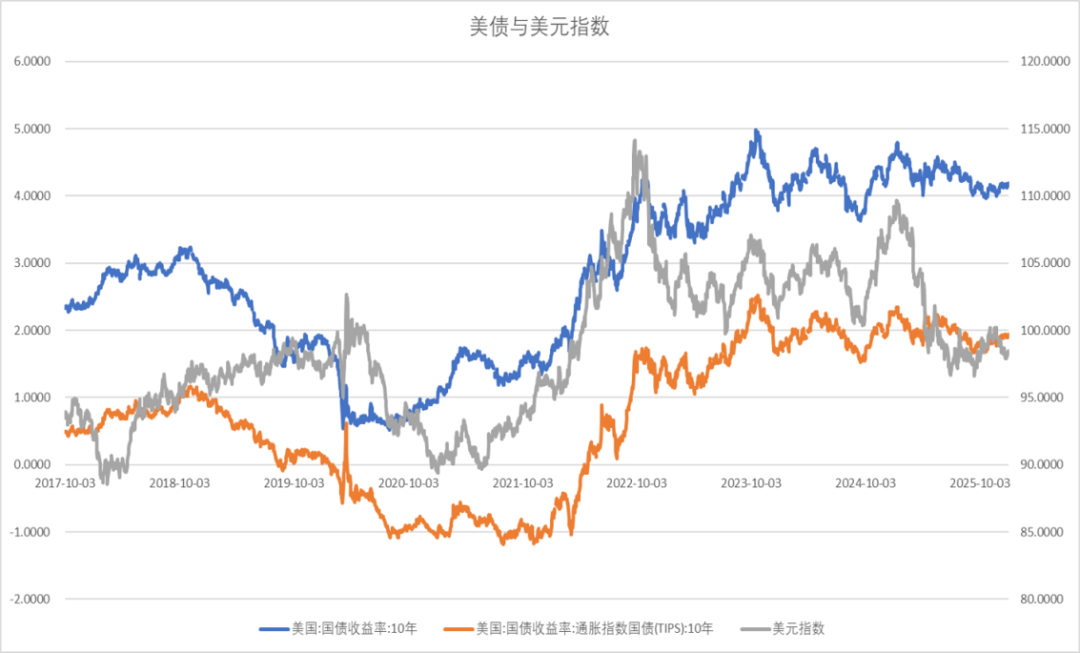

美十年期国债利率、实际利率、美元震荡。

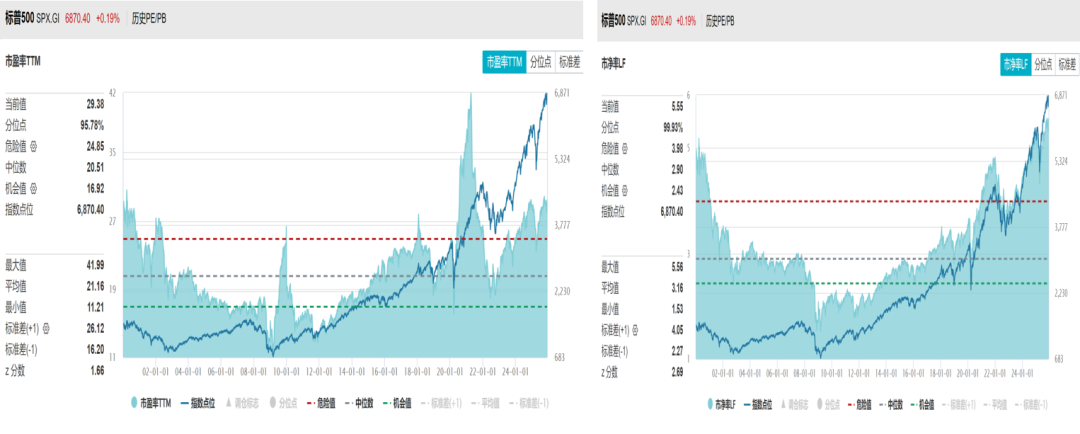

美股估值处于历史高位,SP500市盈率三十年分位数95%,市净率分位数99%。

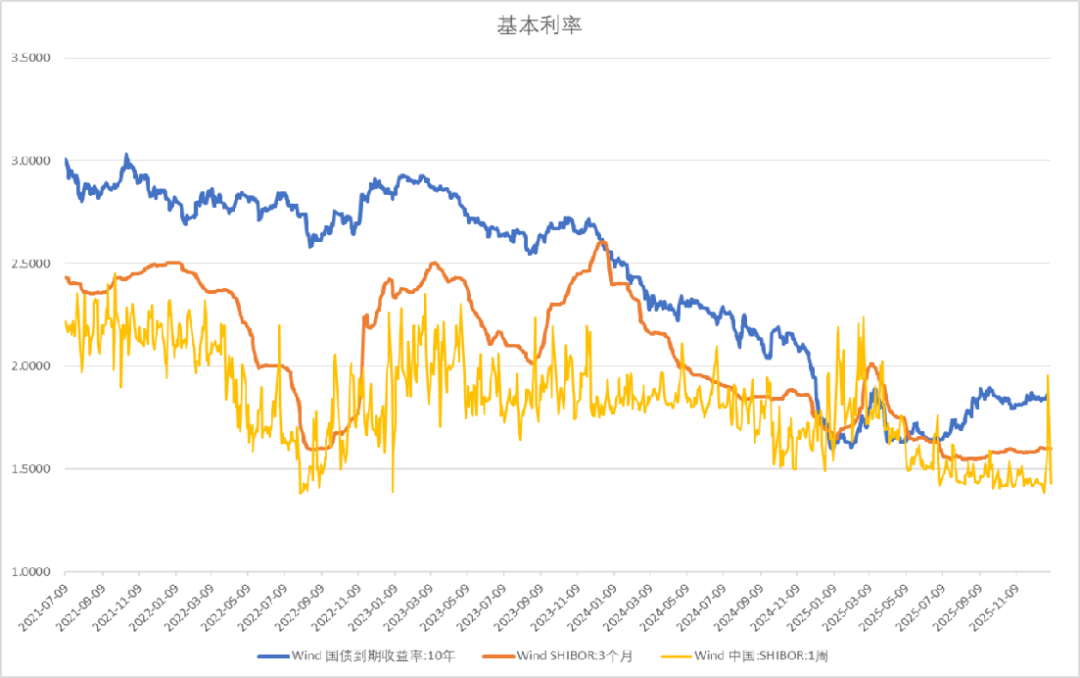

货币市场7天shibor利率有短期年末扰动,但仍维持低位、三个月SHIBOR保持低位,十年期国债利率震荡。

贸易加权人民币汇率指数震荡,人民币兑美元持续回升。

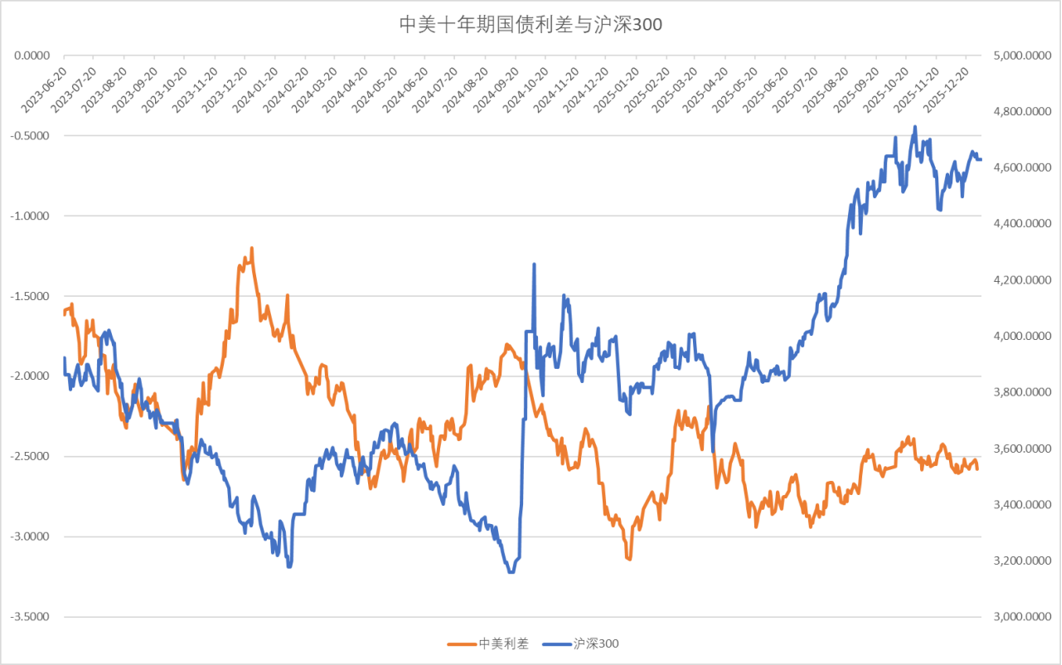

中美十年期国债利差震荡。

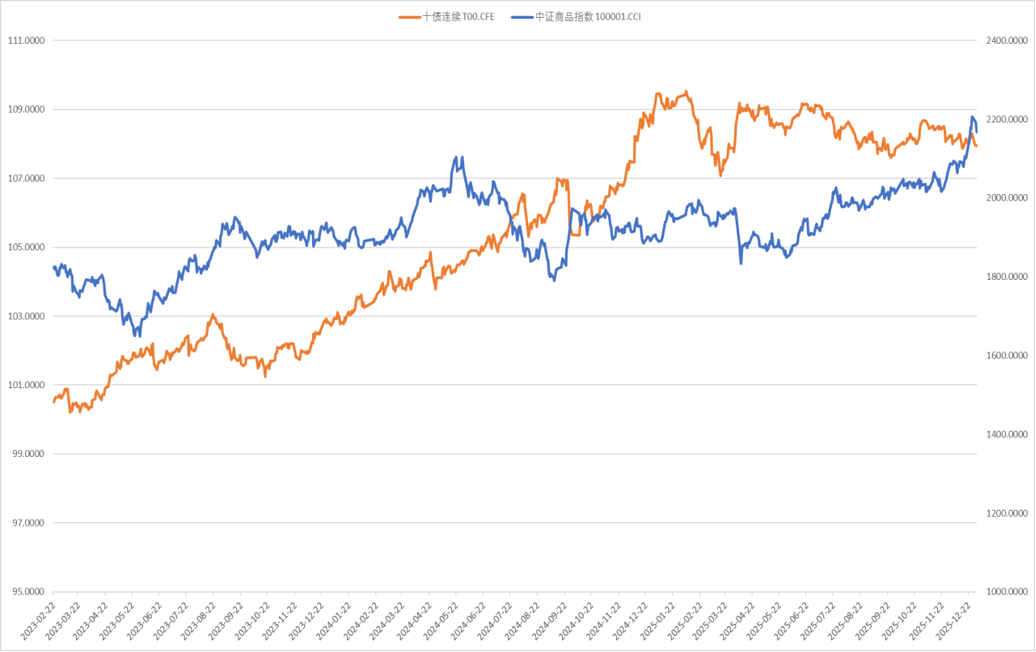

上周十年期国债期货价格震荡偏弱,中证商品指数冲高回落。贵金属冲高回落,铂、钯短期暴跌。铜维持高位震荡,铁矿维持震荡,原油价格低位震荡。碳酸锂小幅回落,生猪低位反弹。

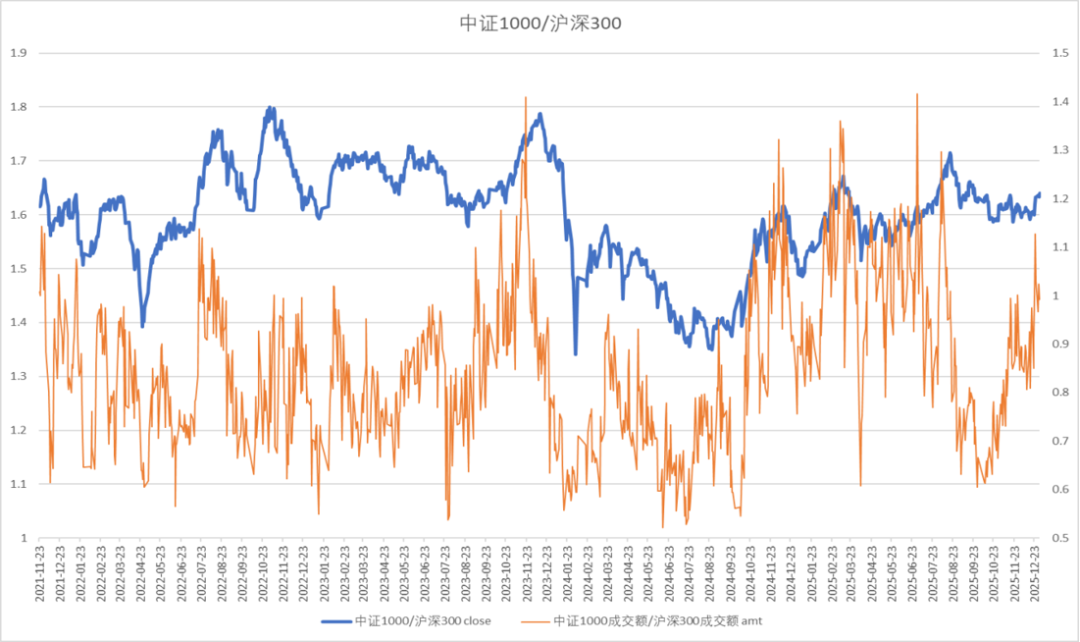

中证1000与沪深300的比值和成交占比回升,成长股跑赢蓝筹股。

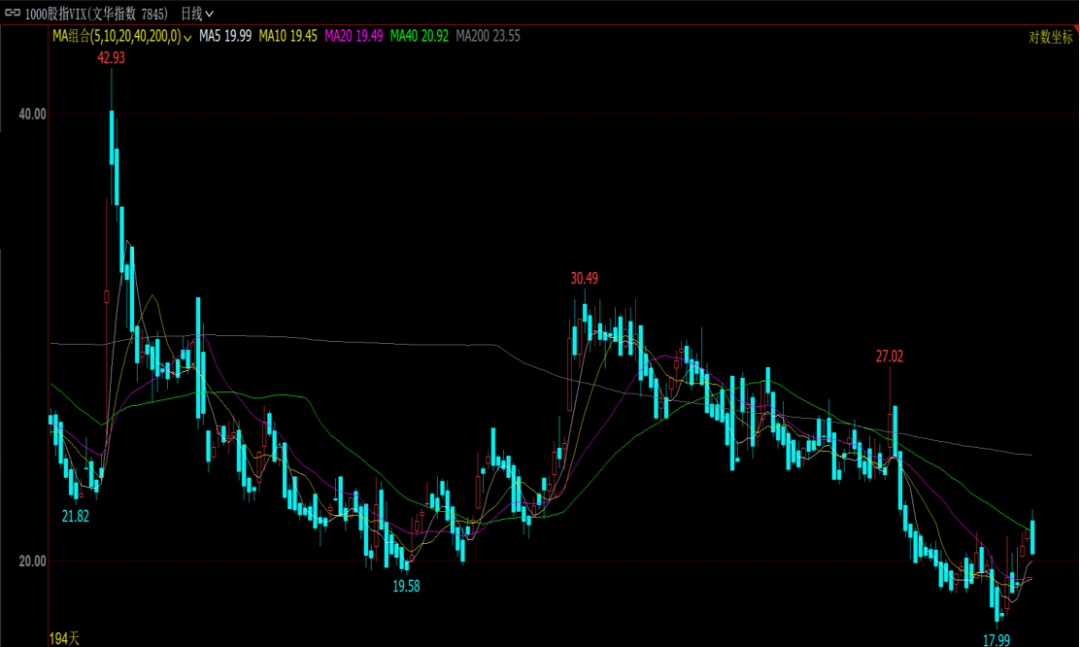

中证1000波动率低位回升

换手率

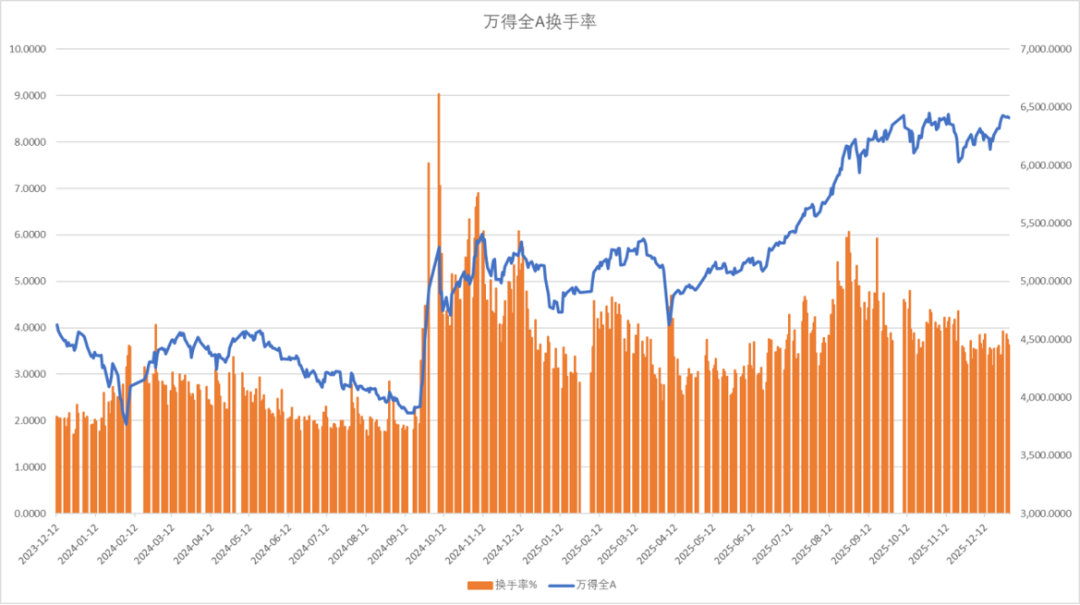

全A指数换手率小幅下降。

上周经过调整后股指资金年前小幅流出。

五日大宗交易成交额157亿,活跃度较高。

两融余额周度大幅流入138亿,融资交易占比中性。

股票型ETF份额流出7亿。

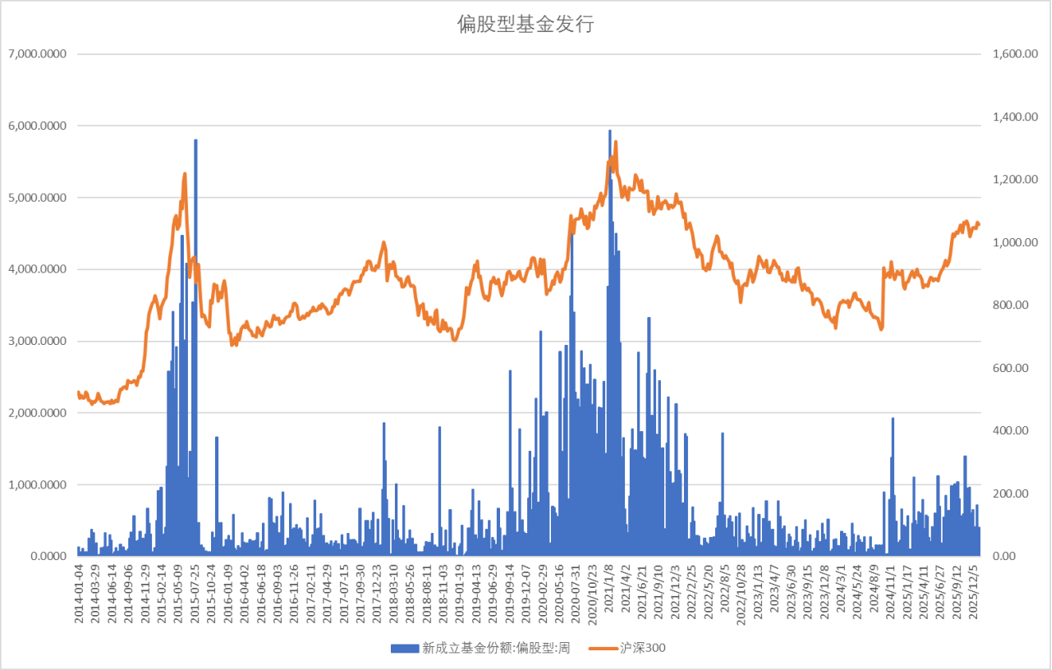

新成立偏股基金发行规模上周增92亿,股票基金发行回落。

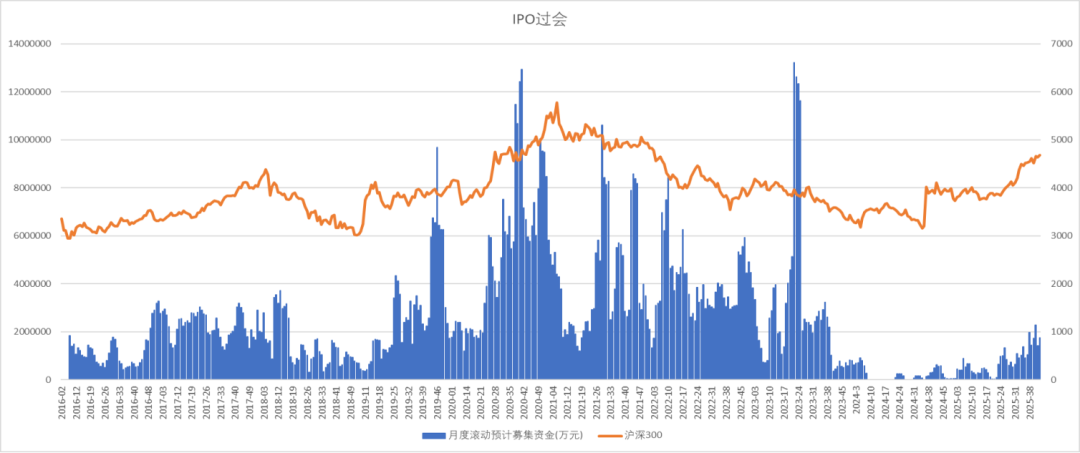

周度上市金额64亿,IPO过会融资23亿。融资规模持续上升。

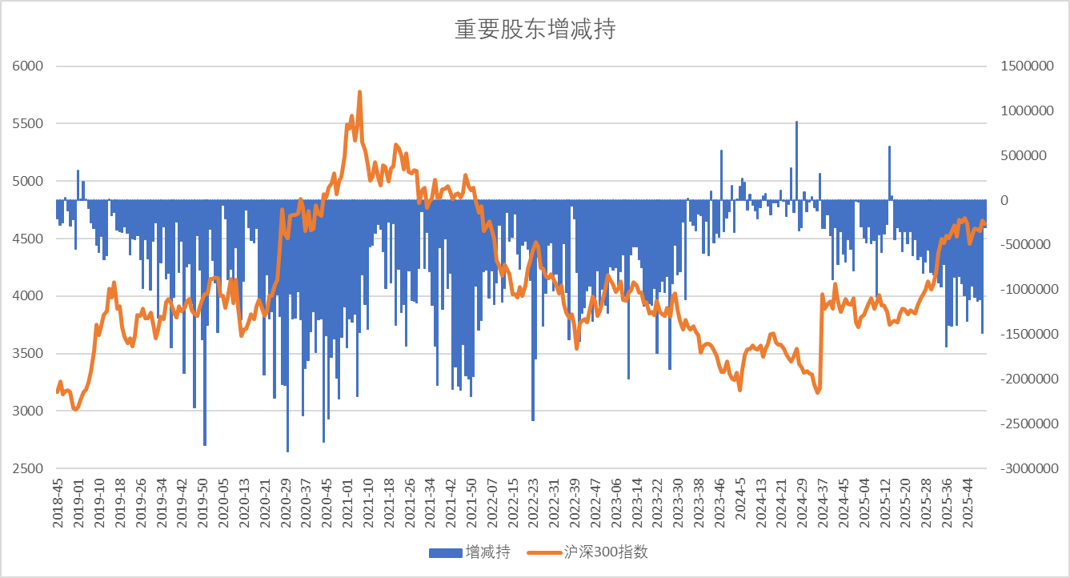

上周产业资本减持30亿。

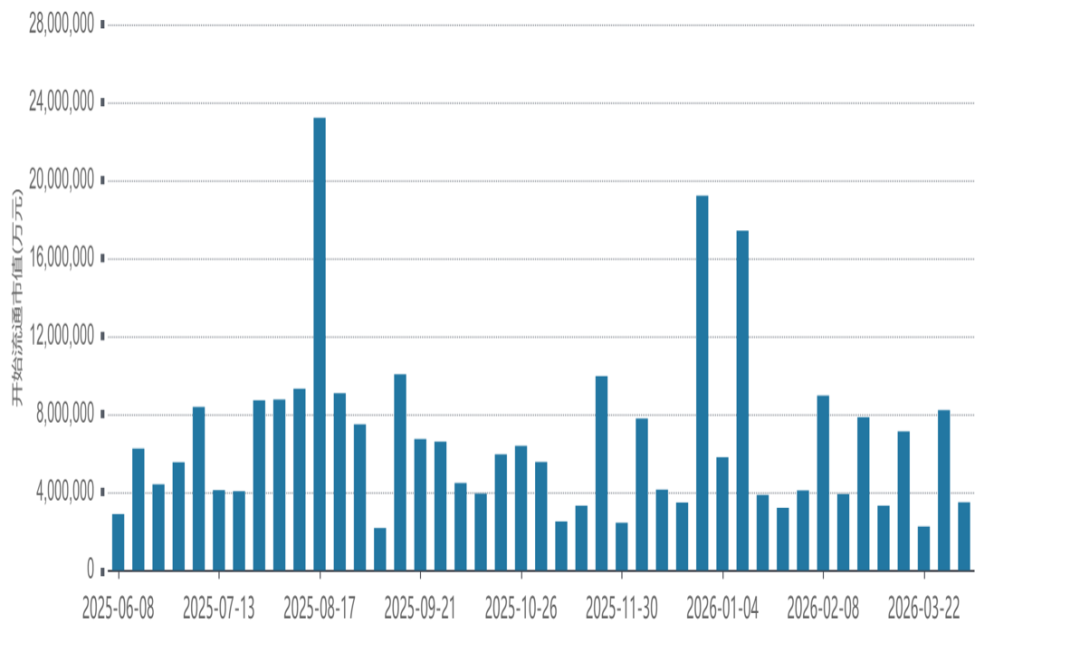

2026年1月解禁规模较高。

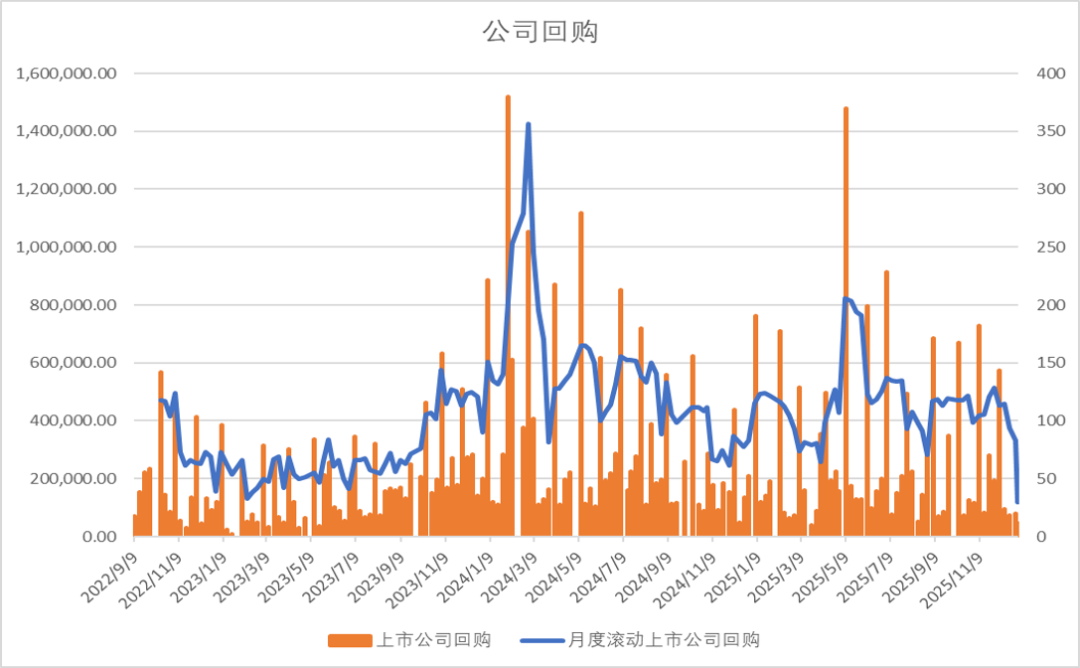

上市公司周度回购增加4.7亿,月度累计回购显著减少。

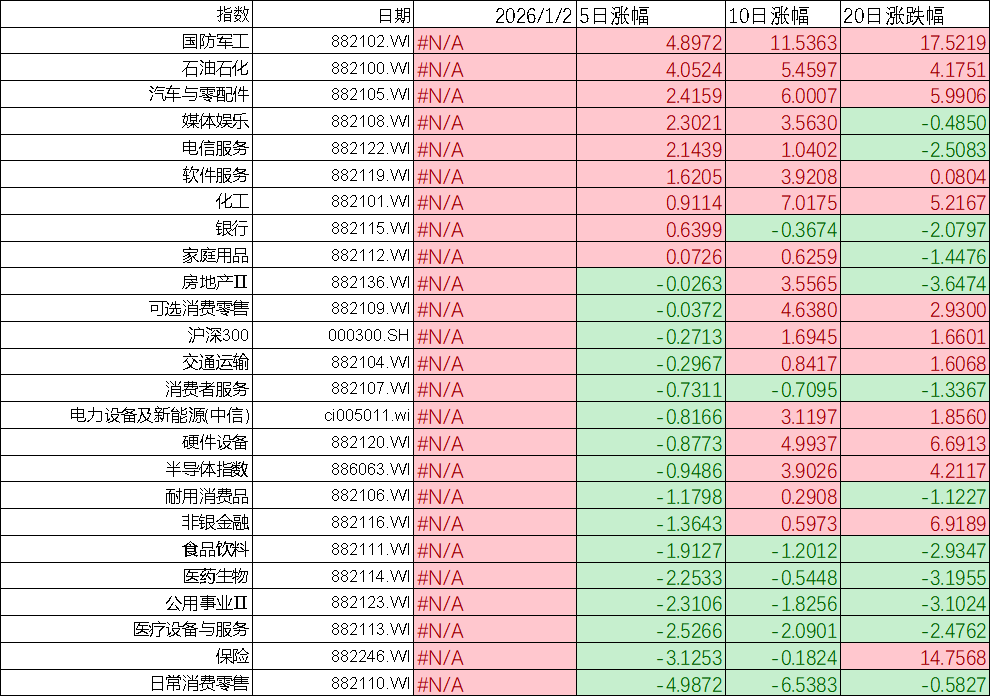

上周市场行业表现上国防军工、石油石化、汽车与配件领涨,日常消费、保险、医疗设备领跌。

上周ETF市场有色金属、军工、机器人ETF领涨,港股创新药、恒生消费、酒ETF领跌。

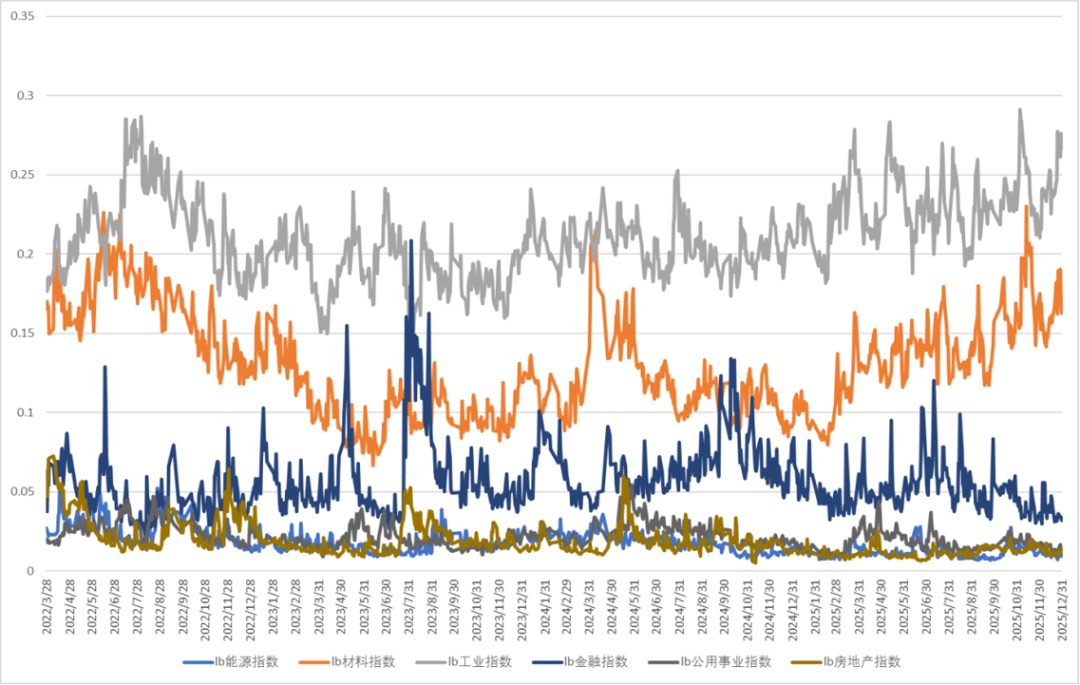

上周A股传统行业中工业指数成交占比处于高位,材料指数成交占比冲高回落,金融、公用事业、房地产、能源指数继续低迷。

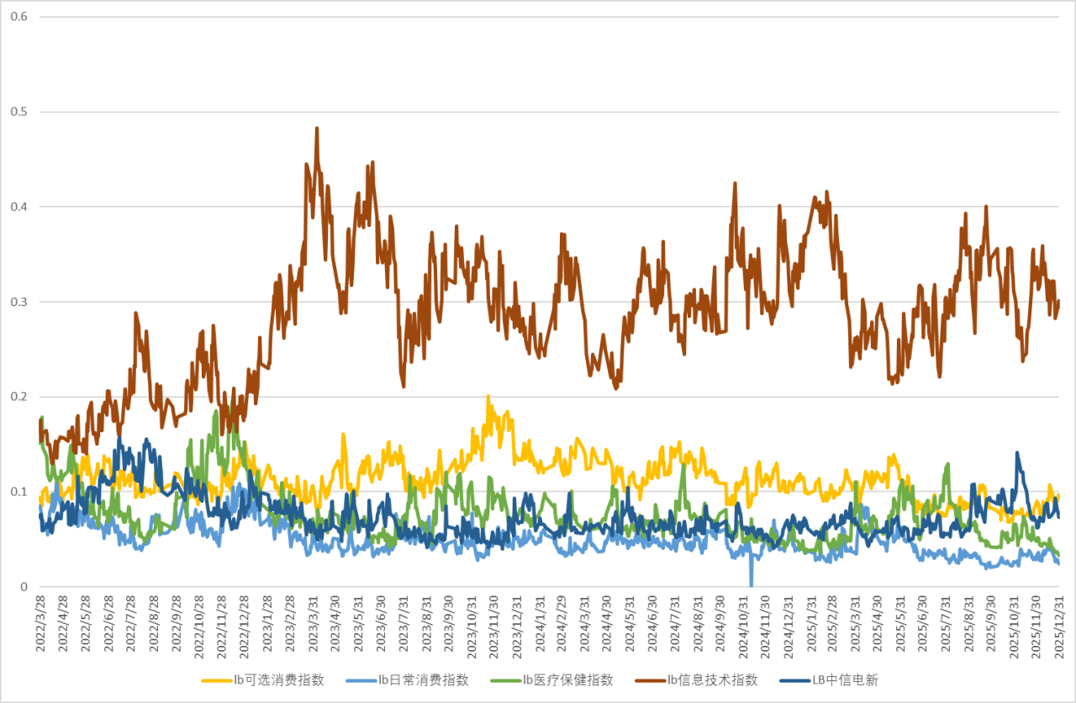

新经济行业中可选消费成交占比稳定,医疗保健和日常消费、新能源成交占比下降,信息技术成交占比稳定。

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

0人