“纸”南针:供需矛盾与成本利空影响,1月瓦楞纸价格跌幅7%

导 语

2026年1月中上旬瓦楞纸市场按需成交为主,纸厂库存高位叠加成本利空影响,瓦楞纸市场成交重心下移。下旬春节订单或有一定释放,下游企业备货节奏或提升。但考虑到终端需求或增量有限,叠加成本支撑不大、纸厂库存水平较高,市场价格上涨动力或相对匮乏,维持下滑态势。

利空因素偏多,1月中上旬瓦楞纸价格下滑

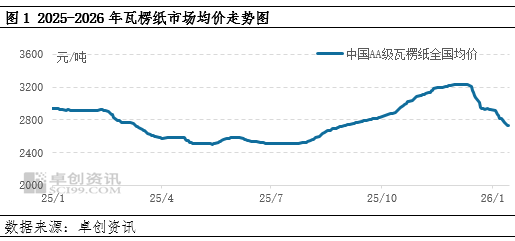

1月国内瓦楞纸市场价格呈现下滑趋势,主要受到成本支撑欠佳、纸企库存增加叠加市场看空氛围较重等利空因素影响。据卓创资讯(301299)监测数据显示,截至1月15日,中国AA级瓦楞纸120g市场日均价为2725元/吨,较12月末价格下跌7.04%,同比跌幅6.80%。

市场供大于求矛盾存在,利空纸价运行

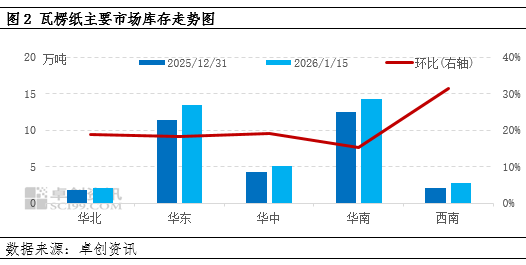

瓦楞纸价格下跌主要受到需求增量较缓以及供应压力增大影响,供需矛盾凸显。一方面,终端行业春节订单释放有限,下游包装厂对瓦楞纸消耗量有限,叠加原纸成本端废纸价格下滑,加重业者观望情绪,采购意愿不高;另一方面,1月中上旬前期部分纸厂检修产线复产,河南、湖北、河北等地区开工负荷率提升相对明显,市场开工负荷率提升,同时产量呈现增加趋势。供应端压力增大,受到市场产销情况一般影响,纸厂库存承压。据卓创资讯监测数据显示,截至1月15日,全国瓦楞纸样本企业库存为37.88万吨,较12月末增加18.15%。

原料废纸价格呈现下跌趋势,成本面无利好支撑

1月中上旬,主要原料废黄板纸整体均价下行。据卓创资讯监测数据显示,截至1月15日,中国废黄板纸市场日均价为1560元/吨,较12月末下跌54元/吨,跌幅在3.35%,同比上涨0.13%。废黄板纸供应量整体一般,受成品纸出货一般、库存压力增大因素影响,纸厂谨慎控制原料采购成本,部分纸厂主动下调废黄板纸拿货价格,以规避高价原料风险,带动废黄板纸价格下滑,成本端利空月内原纸价格运行。

市场看空情绪累积,月内纸厂让利出货

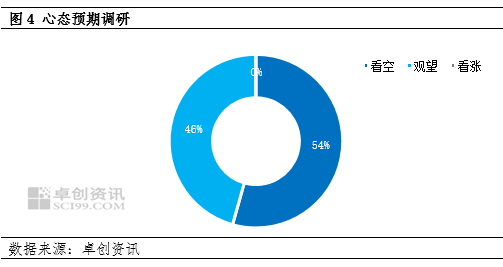

在供需压力仍存,且成本端表现欠佳背景影响下,1月份部分中小纸厂实单实谈,灵活调整自身销售政策,进行让利操作,而规模纸厂多个基地亦下调出厂价,刺激市场看空情绪升温,整体上半月市场承压下行。卓创资讯通过对46家瓦楞及箱板纸中大型纸企调研显示,业者对后市纸价看空心态占比最多。持看空心态的人士占比为54%,较12月末增加23个百分点。

1月下旬市场供大于求格局或将延续,纸价仍存下行压力

从供应角度来看,1月下旬部分纸厂产线或进行春节轮停检修,预计瓦楞纸开工负荷率有所下滑。而库存面来看,中小厂库存压力凸显,规模纸厂库存量亦呈现增加趋势,整体现货供应量仍较充足,或带动纸厂让利情绪提升,利空纸价运行。

从需求角度来看,1月下旬终端春节订单或继续释放,需求量存在增加预期,下游包装厂后市补库积极性或有一定改善。但现阶段纸价仍处于下行通道,预计下游业者原纸采购心态谨慎,或趋于逢低补库,需求端增量或相对有限,对于纸价存在一定利好支撑。

从成本角度来看,主要原料废黄板纸价格或止跌趋稳。春节前处于回收淡季,叠加局部降雪天气或影响市场交投,废黄板纸供应量或减少,纸厂春节前备库计划或陆续展开,部分纸厂采购意向或提升,需求端利好于废黄板纸价格运行。下旬市场成交或趋于谨慎,价格止跌企稳,对于瓦楞纸价格支撑作用或有限。

综合瓦楞纸市场重要影响因素来看,市场虽处于传统消费旺季,但瓦楞纸市场现货量或较为充足,需求端或缓慢改善,1月下旬市场供大于求矛盾或将延续,叠加看空氛围或仍存,预计纸价仍存下行压力,跌幅有所收窄,中国AA级瓦楞纸120g市场价格运行区间或在2665-2725元/吨。

0人