聚酯瓶片:2025年弱势震荡筑底,2026年迈向供需格局重塑

导语

2025年中国聚酯瓶片市场在产能过剩与需求增长的矛盾中深度调整,全年均价在5967.30元/吨,较2024年下跌11.81%。市场运行逻辑表现为由成本主导、供需调节辅助的复杂格局。展望2026年,随着上游原料成本中枢抬升及行业供需结构边际改善,市场价格重心有望温和上移。预计2026年聚酯瓶片年均价在6150.83元/吨附近,较2025年上涨约3.08%,整体呈现前高后低、震荡偏暖的走势。

2025年市场回顾:产能过剩背景下成本驱动与行业自律的博弈

2025年聚酯瓶片市场的运行整体呈现“涨-跌-涨”的复杂走势,在产能过剩背景下,2025年聚酯瓶片市场走势呈现出鲜明的阶段性特征。年初成本推动价格冲高,瓶片均价上移至上半年最高位置6405元/吨。随后因中美贸易摩擦冲击在二季度探底并宽幅波动,此阶段内瓶片均价一度下探至5500元/吨的近四年内新低。行业于三季度主动实施20%的自律减产,在传统旺季实现紧平衡,避免了价格进一步下滑。年末成本逻辑再度主导,PX供应紧张推动PTA走强,同时市场对PX-PTA存在乐观预期,成本强势驱动聚酯瓶片在需求淡季逆势上涨,但淡季需求疲软导致市场呈现“有价无市”局面。全年行业供应端通过主动调控开工负荷,在产能过剩背景下艰难守住价格底线。

展望2026年,聚酯瓶片价格走势将主要受成本上行与供需弱平衡的双重影响。考虑到PX及PTA供需结构存在乐观预期,成本端整体支撑或将转暖,成为驱动瓶片价格的核心因素。供需层面,虽然新增产能显著减少,但基于庞大的存量产能,供应仍显宽松;需求端虽保持温和增长并呈现季节性波动,但对价格的提振力度有限。综合来看,成本驱动将主导年内价格方向,供需结构的局部改善提供阶段性支撑,预计2026年聚酯瓶片价格重心将较2025年有所上移,整体呈现前高后低的震荡格局。预计2026年价格波动区间为5900-6500元/吨,年均价6150.83元/吨,较2025年均价涨幅3.08%。

成本端预期:PX-PTA链条存抗跌韧性,成本支撑将成为关键因素

2026年,聚酯瓶片的成本端将呈现“源头压力与中游韧性并存”的复杂局面,成本支撑的重点将从原油转向PX-PTA产业链。原油市场在美联储降息周期和全球供应过剩的格局下,预计维持偏弱震荡,布伦特原油中枢可能下移至59美元/桶附近,这从源头削弱了成本支撑力度。

然而,决定瓶片直接生产成本的PX-PTA链条,有望展现出显著的抗跌韧性。核心在于供需结构的差异:PX方面,2026年国内新增产能投放多集中于年底,全年大部分时间将维持紧平衡预期,年均价预计稳定在881美元/吨;PTA则正式结束第二轮扩能周期,在“零新增”背景下,加工费处于历史低位的现状有望迎来估值修复。这意味着,上游原油的弱势,很可能被中游PX-PTA环节的强势部分对冲。因此,2026年瓶片的综合成本支撑虽难以出现强劲的单边推力,但更可能形成一个坚实的“成本托举”,防止价格深度下跌。成本驱动将更多地表现为托底和阶段性提振。

供需格局预测:增速差或逐步收窄,缓慢走向再平衡

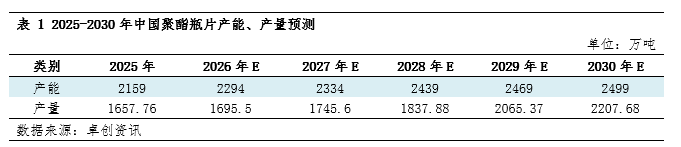

供需基本面是决定2026年价格上行幅度和持续性的重要因素。供应端将迎来历史性转折——产能扩张浪潮明显放缓。预计2026年新增产能仅135万吨,预估瓶片总产能达到2294万吨,增速放缓至6.25%,且龙头企业扩产意愿已因长期亏损而明显减弱。在2025年市场深度调整的背景下,行业已建立起以销定产、主动调节的共识与行动机制,主流生产企业将更理性地控制开工负荷。不过,基于预估值2294万吨的庞大产能基数,供应压力依然存在,2026年作为供需关系调整期的起点之年,产能利用率预计在73.91%的较低水平,全年产量预估值1695.50万吨,增速放缓至2.28%。

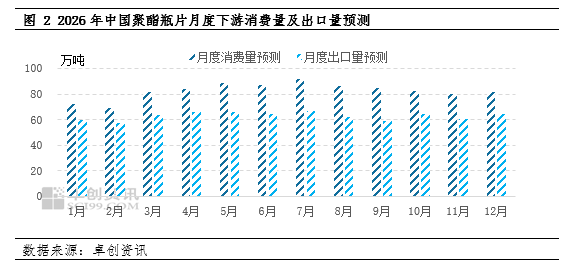

需求端来看,或将继续保持稳健韧性,内外需增长提供双重支撑。内需方面,聚酯瓶片下游需求正形成“传统稳固、新兴驱动”的双重支撑。传统领域,软饮料受益于健康市场及包装升级,需求预计保持5%的年均增长;食用油则随消费升级稳步发展。增长亮点来自新兴领域:片材冷饮杯有望加速渗透,生鲜及日化电商包装持续放量,部分建材应用也在拓展。参考行业运行规律和下游消费波动特点,2026年聚酯瓶片月度需求量将呈现显著的季节性波动特征,预计全年下游消费总量达988.75万吨,较2025年增幅7.44%。从月度分布来看,需求高峰预估将集中在二、三季度,其中5-8月为全年的消费旺季,单月需求量预计均突破86万吨,峰值出现在7月份,预计达到91.90万吨左右。这一时段恰逢夏季饮料消费高峰,主力下游软饮料企业为应对市场需求会提前2-3个月进行原料备货,推动聚酯瓶片需求快速攀升。外需方面,中国瓶片凭借完整的产业链和成本优势,在国际市场上依然具备强劲竞争力,出口量预计维持在高位。

综合来看,尽管过剩的存量仍需时间消化,但长周期来看,供应增速放缓与需求稳健增长之间的增速差正在持续收窄。这将推动行业库存进入缓慢的去化通道,为价格实现温和上涨提供最根本的基础。聚酯瓶片市场有望从全面过剩逐步过渡到结构性紧平衡。

综合成本托底与供需再平衡两大主线,2026年聚酯瓶片价格将呈现 “前高后低、中枢上移” 的走势。上半年,尤其在传统旺季,市场将同时受益于PX-PTA偏紧带来的成本乐观预期和季节性需求改善,价格可能冲击年内高位6300-6500元/吨。而下半年,随着成本利好被市场消化、新增产能可能投产以及需求淡季来临,价格或承压回调,但行业自律和成本地板将限制下跌空间,底部预计在5900元/吨以上。

风险提示:一是原油价格的超预期坍塌。若全球经济衰退风险加剧导致原油跌至50美元/桶以下,将击穿整个聚酯产业链的成本防线。二是行业自律的可持续性。若价格上涨后引发此前减产产能大面积复产,将扰乱脆弱的供需平衡。

0人