【锌月报】多空因素交织 关注国内社会库存变化

第一部分 前言概要

行情回顾:

1月沪锌价格重心上移。1月5日开盘至1月27日01:00收盘,沪锌2603合约涨7.1%至25100元/吨。

上半月,锌主要受宏观及资金面影响。市场情绪热络叠加多头资金流入,沪锌价格偏强运行,沪锌主连一度涨至25650元/吨高价。但下游畏高情绪叠加供应仍存放量预期,市场情绪消退后,沪锌价格承压下行。临近月底,海外能源价格持续上涨,冶炼成本增加。市场预期欧洲冶炼厂或有减产可能,叠加多头资金影响,LME锌价再度走强,沪锌跟涨。

市场展望:

矿端,北方矿山季节性停产及国内部分矿山减产,国产锌精矿供应仍然短缺。进口矿虽有流入,对矿端供应有所补充。但考虑到1月国内锌冶炼厂开工率有所提升,对矿端需求增加,预计国内锌精矿加工费难以出现上调。

冶炼端,目前国内冶炼厂仍处盈利(副产品收益依旧可观),前期检修的冶炼厂陆续复工复产,国内精炼锌供应有所增加。近期欧洲能源价格有所上升,欧洲冶炼厂成本或有增加,需关注海外冶炼厂开工情况。

消费端,据了解,近期终端消费表现不一。国内部分下游企业因订单不足,计划提前放假并延迟节后复工复产时间。部分企业表示当前订单尚未完成,预计节前仍有补库需求。

短期来看,强现实影响下,锌价整体呈现偏强走势,需关注LME锌价对沪锌价格影响。考虑国内临近春节,节前下游补库完成后,国内锌消费或再度走弱。国内社会库存虽延续去库,但冶炼厂成品库存增加明显,后续随货运通畅各地锌锭到货或有所好转。

策略推荐:

1.单边:激进投资者可逢低布局多单,需关注LME锌价走势及国内社会库存变化,若国内库存累库明显及时止盈离场。保守投资者仍建议观望,待国内下游完成节前备库后逢高轻仓试空。

2.期权:暂时观望。

风险提示:警惕宏观因素影响。

第二部分 供需基本面情况

一、矿端

(一)全球锌精矿供应

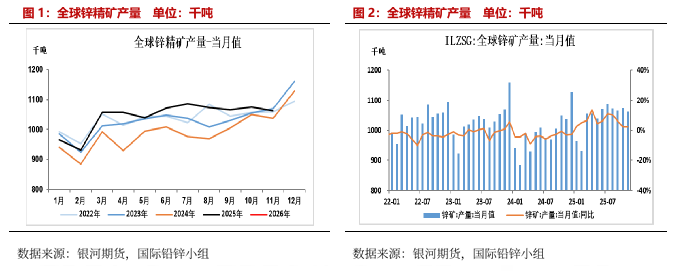

据国际铅锌研究小组数据,11月全球锌精矿产量为106.27万吨,同比增加2.48万吨或2.39%;其中海外锌精矿产量为71.27万吨,同比增加1.98万吨或8.2%;中国锌精矿产量35万吨,同比增加0.5万吨或2.88%。

2025年1-11月,全球锌精矿产量为1148.28万吨,同比增加69.33万吨或6.43%;其中海外锌精矿产量为777.18万吨,同比增加58.93万吨或8.2%;中国锌精矿产量371.1万吨,同比增加10.4万吨或2.88%。

根据我们对海外十家矿企财报进行梳理汇总,三季度产量共计116.5万吨,环比增加0.19%,同比增加11.52%。需要注意的是Boliden从Lundin Mining收购了Neves-Corvo和Zinkgruvan矿山,这两座矿山于4月16日并入Boliden。为了数据统计更加直观,我们将汇总表中Lundin Mining锌精矿产量数据并入Boliden。

(二)国内锌矿供应

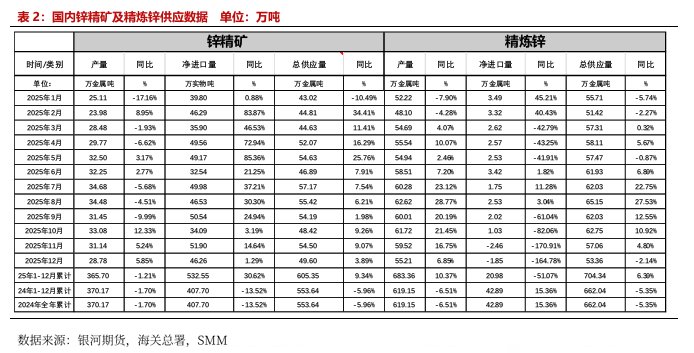

根据SMM数据显示,12月国内锌精矿产量28.78万吨,环比-7.58%,同比+5.85%。12月国内锌精矿产量较11月环比下滑。减量方面,四川、云南、河北、内蒙古、湖南等多地存在矿山因年度产量完成或常规检修于12月减产停产;西藏、内蒙古存在矿山于12月常规冬季停产,整体带来显著减量。另外,新疆、甘肃存在矿山计划产量提升,湖南存在矿山12月检修恢复,同样带来一定增量。因减量更为显著,12月国内锌精矿产量减少。

进入1月,SMM预计国内锌精矿产量为29.26万金属吨,环比+1.67%,同比+16.53%。虽有西藏、内蒙古存在矿山冬季停产,1月产量继续下滑;新疆存在矿山一季度计划产量减少,整体带来一定减量;但四川、云南、湖南等多地矿山检修完成,1月生产时间增加,整体带来的增量更多,预计1月国内锌精矿产量环比小幅增长。

根据最新海关数据显示,2025年12月进口锌精矿46.25万吨(实物吨),环比-10.87%或5.64万实物吨,同比+1.15%。1-12月累计锌精矿进口量为533.05万吨(实物吨),累计同比+30.1%。分国别来看,2025年12月,进口来源国前三的国家是:秘鲁12月7.27万实物吨,占比15.7%;澳大利亚12月6.63万实物吨,占比14.3%;南非12月5.87万实物吨,占比12.7%。从环比数据来看,12月澳大利亚、秘鲁、阿曼等国家减量明显,而刚果民主共和国、南非等国家流入国内量有不同程度的增多。

进入1月,一方面,冶炼厂前期锁价采买的进口锌精矿陆续到货,加上进口窗口持续开启,进口锌精矿经济性显著改善,为进口锌精矿流入提供条件;另一方面,受硫酸及贵金属价格高位影响,1月国内冶炼厂精炼锌产量有所抬升,但国内正值冬季停产期,预计对进口锌精矿需求旺盛。综合来看,1月中国锌精矿进口量或维持高位。

整体看,国产矿供应或有所减少,但进口矿仍有一定补充。1月国内锌精矿供应或小幅增加。

二、冶炼端

(一) 全球精炼锌供应

11月全球精炼锌产量116.12万吨,同比+5.1%。11月全球精炼锌需求116.89万吨,同比+0.47%。全球精炼锌短缺0.77万吨。其中中国10月精炼锌产量58.2吨,同比+9.81%;海外精炼锌产量57.92万吨,同比+0.75%。

2025年1-11月:全球精炼锌产量为1256.89万吨,同比增加10.88万吨或0.87%;全球精炼锌消费量1247.06万吨,同比增加19.6万吨或0.16%。2025年1-11月,全球精炼锌累计过剩9.83万吨。1-11月中国精炼锌产量631.6万吨,同比+6.13%或36.5万吨;海外精炼锌产量625.29万吨,同比-3.94%或26.62万吨。

1-11月全球精炼锌产量增幅主要在国内。我们分析主要有三方面:一、国内冶炼厂3月扭亏为盈后开工率提升,产量逐步释放;二、国内新投冶炼厂产出并逐步提产;三、2024年7-9月因国内冶炼厂亏损联合减产,产量基数偏低。

(二)国内精炼锌供应

2025年12月国内精炼锌产量55.21万吨,环比-7.24%,同比+6.85%。12月国内冶炼厂产量超预期下降,除常规检修外,原料紧缺问题再度放大,企业主动减产控产以及延长检修增多。主要减量集中陕西、山西、内蒙古、广东、江西、湖南、云南、湖北、安徽、四川等地,另外陕西、四川、河南、新疆等地因前期检修恢复以及产量增加贡献一定增量,整体产量下降明显。

预计2026年1月国内精炼锌产量56.94万吨,环比+3.13%,同比+9.04%。1月国内冶炼厂产量增加。因原料问题小幅改善叠加副产品收益带来利润支撑,增量集中在陕西、江西、云南等地的检修恢复及新疆、河南等地的产量增加。另外内蒙古、四川、云南、贵州、广西等地检修减产带来减量。

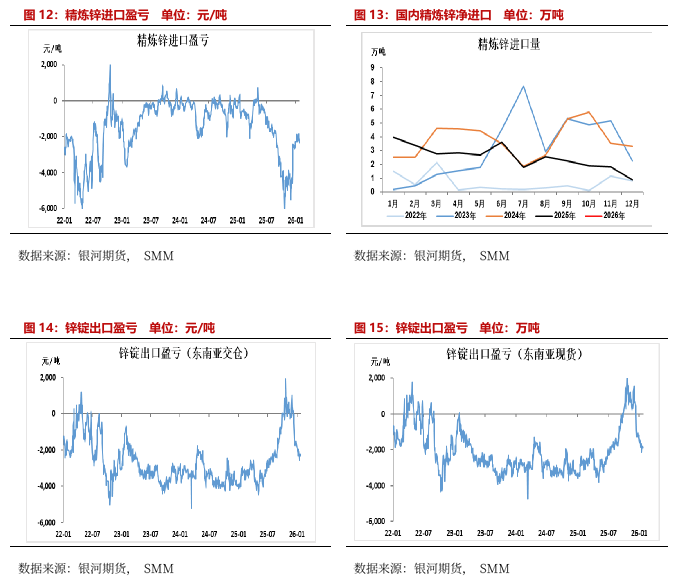

根据最新的海关数据显示,2025年12月精炼锌进口量0.87万吨,环比下降0.95万吨或环比下降51.94%,同比下降73.4%,1-12月精炼锌累计进口30.4万吨,累计同比下降31.78%。12月精炼锌出口2.72万吨,即12月精炼锌净出口1.85万吨。从分国别数据来看,12月精炼锌进口前三的国家是哈萨克斯坦0.63万吨(72.26%),伊朗0.14万吨(15.96%),澳大利亚0.07万吨(8.17%),进口窗口关闭整体进口量下降;12月精炼锌出口量维持高位,出口前三的依然是中国台湾1.35万吨(49.37%),新加坡0.35万吨(12.87%),中国香港0.3万吨(10.97%),整体来看随着内外比值的修复,精炼锌出口窗口于月中逐步关闭,进口亏损缩小至2500元/吨左右。

1月国内精炼锌产量预计环比有所增加,进出口窗口仍处关闭。预计国内精炼锌供应或有改善。

(三)国内冶炼厂运行情况

国内冶炼厂运行情况,12月国内精炼锌企业开工率80.82%,环比-6.28%。分规模来看,大型精炼锌企业开工率87.2%,环比-4.36%;中型精炼锌企业开工率80.09%,环比-5.8%;小型精炼锌企业开工率62.73%,环比-62.73%。12月国内锌精矿紧缺,加工费下行;叠加锌价下行,冶炼利润压缩,部分冶炼厂主动减产。

原料上看,SMM数据显示,12月国内冶炼厂原料库存环比增加1.5天至22.3天。12月冶炼厂原料库存环比有所增加,主因冶炼厂开工率下滑叠加部分冶炼厂采购进口锌精矿进行补充。考虑到1月国内冶炼厂开工率有所提升,厂内原料库存或仍有消耗,原料库存天数或仍将减少。

从加工费上看,截至1月23日,国产锌精矿加工费1500元/吨,进口锌精矿加工费指数29.75美元/干吨。12月中旬以下,锌精矿加工费有企稳迹象。一方面因国内冶炼厂开工率下滑对矿端需求有所减弱;另一方面,进口矿价格与国产矿价格相当,国内部分冶炼厂采购进口矿进行补充。短期来看,国产锌精矿产量或难有放量,而冶炼厂开工有所提升,对矿端需求增加,国产锌精矿加工费或难有上调可能。国内部分冶炼厂因缺矿,或加大对进口矿采购,进口矿加工费或继续下调。从周期看,国内北方季节性停产矿山将在3月中下旬陆续复产,5月后全部复产。国产锌精矿加工费或随国内锌精矿产量增加有所上调。后续仍需关注进口锌精矿流入量级及加工费变化。

近期锌价重心不断上移,当前冶炼利润不含硫酸不含副产品的利润亏损1500元/吨左右。目前冶炼利润含副产品收益约盈利1000元/吨左右。

三、需求端

(一)地产

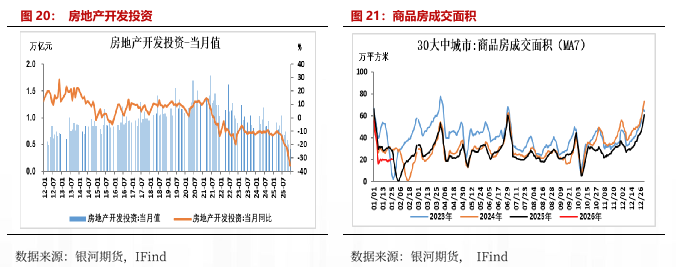

房地产用锌约占锌总消费的21%。从新开工及竣工数据来看,房地产的锌消费表现仍然偏弱。后续仍需关注国内政策对地产板块提振。

2025年,全国房地产开发投资82788亿元,比上年下降17.2%;其中,住宅投资63514亿元,下降16.3%。

2025年,房地产开发企业房屋施工面积659890万平方米,比上年下降10.0%。其中,住宅施工面积460123万平方米,下降10.3%。房屋新开工面积58770万平方米,下降20.4%。其中,住宅新开工面积42984万平方米,下降19.8%。房屋竣工面积60348万平方米,下降18.1%。其中,住宅竣工面积42830万平方米,下降20.2%。。

2025年,新建商品房销售面积88101万平方米,比上年下降8.7%;其中住宅销售面积下降9.2%。新建商品房销售额83937亿元,下降12.6%;其中住宅销售额下降13.0%。

2025年末,商品房待售面积76632万平方米,比上年末增长1.6%,比11月末回落1.0个百分点。其中,住宅待售面积增长2.8%。

2025年,房地产开发企业到位资金93117亿元,比上年下降13.4%。其中,国内贷款14094亿元,下降7.3%;利用外资25亿元,下降20.8%;自筹资金33149亿元,下降12.2%;定金及预收款28089亿元,下降16.2%;个人按揭贷款12852亿元,下降17.8%。

(二)基建

基建用锌约占锌总消费的26%。2025年国内基建电力相关增幅明显,对锌消费带动明显。锌下游企业反应电力相关订单增加,预计2026年国内基建仍将带动锌消费稳步增长。

2025年,全国固定资产投资(不含农户)485186亿元,比上年下降3.8%。其中,民间固定资产投资比上年下降6.4%。从环比看,12月份固定资产投资(不含农户)下降1.13%。

分产业看,第一产业投资9570亿元,比上年增长2.3%;第二产业投资177368亿元,增长2.5%;第三产业投资298248亿元,下降7.4%。

第二产业中,工业投资比上年增长2.6%。其中,采矿业投资增长2.5%,制造业投资增长0.6%,电力、热力、燃气及水生产和供应业投资增长9.1%。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)比上年下降2.2%。其中,管道运输业投资增长36.0%,多式联运和运输代理业投资增长22.9%,水上运输业投资增长7.7%。

分地区看,东部地区投资比上年下降8.4%,中部地区投资下降2.7%,西部地区投资下降1.3%,东北地区投资下降15.5%。

(三)汽车

汽车领域用锌量占锌消费总量的18%。近年我国汽车产销增幅明显,极大程度上拉动了国内锌消费。2025年汽车产销增速表现依旧亮眼,预计2026国内汽车产销在国家补贴政策支持下仍将维持高速增长。

中汽协发布的最新数据显示:2025年,我国汽车产销量均突破3400万辆,再创历史新高。新能源汽车产销量均超1600万辆,新能源汽车国内新车销量占比突破50%。

具体来看,2025年,我国汽车产销分别完成3453.1万辆和3440万辆,同比分别增长10.4%和9.4%,连续17年稳居全球第一。汽车产销连续三年保持3000万辆以上规模。新动能加快释放,新能源汽车产销分别完成1662.6万辆和1649万辆,同比分别增长29%和28.2%,连续11年位居全球第一。

乘用车市场稳健增长,全年产销量均突破3000万辆;中国品牌乘用车销量占有率达69.5%,较去年同期上升4.3个百分点。与此同时,商用车市场回暖向好,产销重回400万辆以上。对外贸易呈现出较强韧性,全年汽车出口超700万辆,其中新能源汽车出口达261.5万辆。

中国汽车工业协会副秘书长陈士华表示,“十四五”期间,我国汽车行业取得多方面突破,产销量连续三年保持 3000 万辆以上规模,营业收入突破 10 万亿元,出口跻身世界第一,电动化与智能化、网联化加速融合,形成产业领先优势。2026 年,“两新”政策平稳有序衔接。包括 9 部门联合印发的《关于实施绿色消费推进行动的通知》,将加快发展方式和消费模式绿色转型,将稳定市场预期,提振汽车消费。2026 年,中国汽车产业将持续推进高质量发展,整体市场保持稳健运行。

(四)家电

国家统计局数据显示:

2025年12月中国空调产量2162.9万台,同比下降9.6%;1-12月累计产量26697.5万台,同比增长0.7%。

12月全国冰箱产量1001.1万台,同比增长5.7%;1-12月累计产量10924.4万台,同比增长1.6%。

12月全国洗衣机产量1197.5万台,同比下降4.4%;1-12月累计产量12516.8万台,同比增长4.8%。

第三部分 后市展望及策略推荐

后市展望:

矿端,北方矿山季节性停产及国内部分矿山减产,国产锌精矿供应仍然短缺。进口矿虽有流入,对矿端供应有所补充。但考虑到1月国内锌冶炼厂开工率有所提升,对矿端需求增加,预计国内锌精矿加工费难以出现上调。

冶炼端,目前国内冶炼厂仍处盈利(副产品收益依旧可观),前期检修的冶炼厂陆续复工复产,国内精炼锌供应有所增加。近期欧洲能源价格有所上升,欧洲冶炼厂成本或有增加,需关注海外冶炼厂开工情况。

消费端,据了解,近期终端消费表现不一。国内部分下游企业因订单不足,计划提前放假并延迟节后复工复产时间。部分企业表示当前订单尚未完成,预计节前仍有补库需求。

短期来看,强现实影响下,锌价整体呈现偏强走势,需关注LME锌价对沪锌价格影响。考虑国内临近春节,节前下游补库完成后,国内锌消费或再度走弱。国内社会库存虽延续去库,但冶炼厂成品库存增加明显,后续随货运通畅各地锌锭到货或有所好转。

策略推荐:

1.单边:激进投资者可逢低布局多单,需关注LME锌价走势及国内社会库存变化,若国内库存累库明显及时止盈离场。保守投资者仍建议观望,待国内下游完成节前备库后逢高轻仓试空。

2.期权:暂时观望。

风险提示:警惕宏观因素影响。

0人