【双焦】库存充足 价格难涨

宏观:宏观情绪逐渐消散,12月初召开的中共中央政治局会议释放了宏观利好的信号,相关政策长期利于需求复苏。本周美联储议息会议将至,美联储12月议息会议或将降息25bps。

双焦:价格连续下跌,焦煤价格突破前低,下跌的主要驱动为供应端的过于宽松。海外焦煤价格下跌,蒙煤通关量回升明显。海外煤进口冲击下叠加国内煤矿保供增产,焦煤供应过于宽松,且上游矿山及港口的焦煤库存创今年新高,且明显高于去年同期。同时动力煤市场情绪偏弱,亦对焦煤形成压制。经过连续下跌后,目前国内外焦煤价差明显收缩,但是国内焦煤增量及高库存明显压制焦煤价格。

成材消费:钢材低库存使得减产缓慢,国内制造业需求和出口暂时保持平稳,为市场提供了一定的支撑。目前钢厂依然有一定利润,且库存结构相对健康。在产业供需格局偏弱的背景下,冬储很难超预期,对相关品种价格的支撑力度有限。

双焦短期震荡运行,上涨反弹乏力。

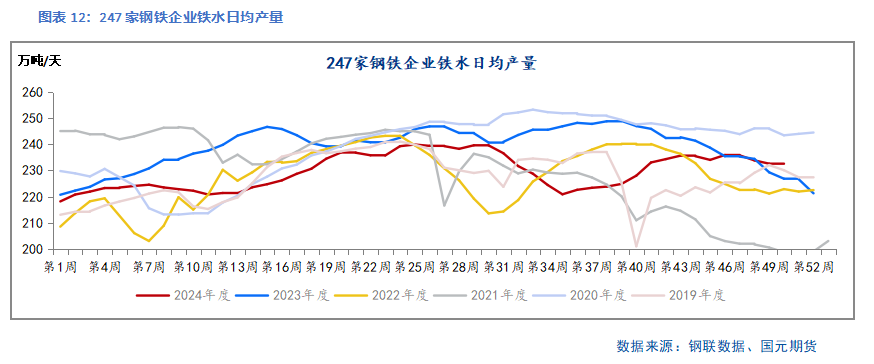

1、行情回顾

海外煤价格下跌,进口焦煤冲击供应,双焦价格持续下跌。目前,国内外价差已明显收敛。截至12月17日,唐山低硫主焦煤与澳大利亚优质焦煤价差为61元/吨,上月同期价差为142.31元/吨。12月9日,焦炭四轮提降落地,跌幅小于焦煤,吨焦利润好转。

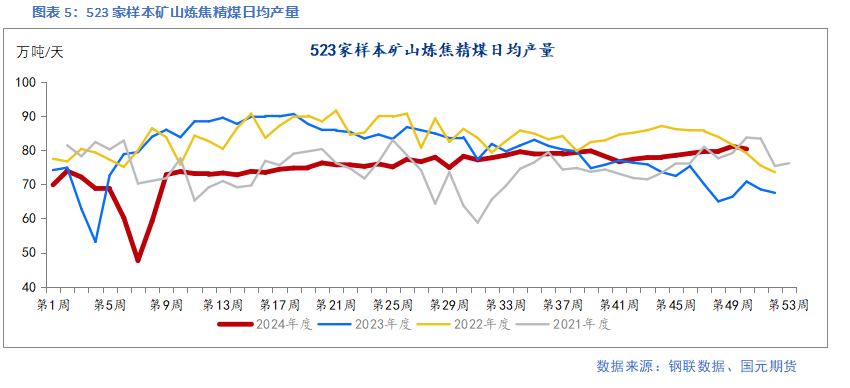

2、焦煤矿山产量维持高位

本周523家炼焦煤矿山样本核定产能利用率为90.65%,环比下降0.28个百分点;原煤日均产量204.28万吨/天,环比下降0.64万吨/天;精煤日均产量79.64万吨/天,环比增加0.06万吨/天。

蒙煤进口通关量高位下滑,上周甘其毛都口岸日均通关量为10.41万吨/天,环比下降16.21%,同比下降18.79%。

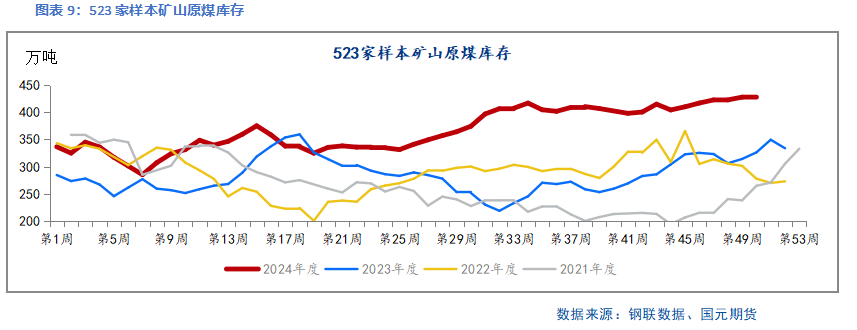

4、矿山焦煤库存高位

上周焦煤挂牌量上升且竞拍成交率下降。钢联数据显示,上周焦煤挂牌量为233.6万吨,较前期增加34.56万吨;竞拍成交率为73.09%,环比下降14.46个百分点。

上游矿山焦煤库存高位累库。上周523家样本矿山原煤库存427.49万吨,同比增加30.99%;精煤库存337.45万吨,同比增64.24%。港口库存累库至448.91万吨。下游方面,钢厂及独立焦化厂焦煤库存按需补库。

5、成材表现一般

上周,五大钢材品种供应860.70万吨,周环比降0.54万吨,降幅0.06%;总库存1139.13万吨,周环比降20.97万吨,降幅1.81%;周消费量为881.67万吨,周环比增7.06万吨,增幅为0.81%。

6、小结

价格连续下跌,焦煤价格突破前低,下跌的主要驱动为供应端的过于宽松。海外焦煤价格下跌,蒙煤通关量回升明显。海外煤进口冲击下叠加国内煤矿保供增产,焦煤供应过于宽松,且上游矿山及港口的焦煤库存创今年新高,且明显高于去年同期。同时动力煤市场情绪偏弱,亦对焦煤形成压制。经过连续下跌后,目前国内外焦煤价差明显收缩,但是国内焦煤增量及高库存明显压制焦煤价格。双焦短期震荡运行,上涨反弹乏力。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

文娱赛道AI应用风生水起

文娱赛道AI应用风生水起

继智能手机后的下一个风口,竟是它

继智能手机后的下一个风口,竟是它

- “机构举报游资”?传闻求证:不实

- 国家统计局:10月份国民经济运行稳中有进,主要经济指标回升明显

- 宁德时代自研机器人并接触多家外部公司

- 机构论市:AI催化下影视、游戏板块或迎业绩+估值双重修复

- 鲍威尔放鹰:美联储无需急于降息!

- 中信证券:资产保值增值为股市客户核心痛点 高客与大众需求明显分化

- 腾讯推出AI搜索ima 机构看好科技产业围绕AI展开(附概念股)

- 11月15日盘前停复牌汇总

- 大模型祛魅 AI应用时代脚步临近

新能源车年产量破千万 汽车强国建设站上新起点

新能源车年产量破千万 汽车强国建设站上新起点

近30家券商启动新一轮校招 金融科技岗需求仍然旺盛

近30家券商启动新一轮校招 金融科技岗需求仍然旺盛

京东发布三季报:收入2604亿元,同比增长5.1%

京东发布三季报:收入2604亿元,同比增长5.1%

中信建投:短期冲击结束后港股或迎来上涨行情

中信建投:短期冲击结束后港股或迎来上涨行情