PX及PTA产业增速分化 市场供需波动加剧

【导语】伴随着“炼油-芳烃-聚酯”全产业链配套发展模式的深化,近些年PX及PTA在产能基数、产业集中度等方面实现了越阶式增长。然自2024年起PX及PTA产能增速出现明显分化,PX进入新增释放平台期的同时,PTA则延续稳定增长。展望2026年PX及PTA行业扩张步伐出现对调,PX产业或将重回主动式发展阶段。

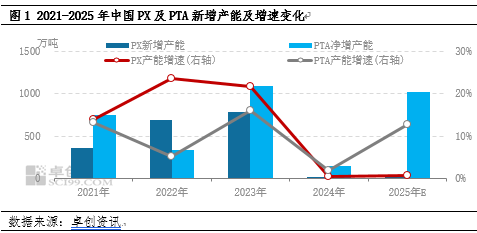

一体化项目助力产能跃增2025年PX及PTA扩张出现分化

在政策引导、产业链协同布局及市场供需缺口的三重驱动下,近年来中国PX行业进入集中扩张阶段。新增产能呈现两类特征:一是以头部PTA企业为代表的民营企业实施全产业链垂直整合;二是传统炼化企业通过精细化延伸实现产品结构升级。然而自2024年起随着国家产业结构深度调整及市场格局持续优化,PX行业步入产能扩张平台期,连续两年产能增速维持着1%以下,至2025年中国PX总产能为4401万吨。反观PTA领域,2021-2024年间该行业经历了显著扩张,整体仍处于第二轮快速扩张周期。值得注意的是,近五年PTA产能增长呈现明显的产业升级转型特征,新装置投产有效降低了行业平均加工成本,而大型PTA装置的集中投放则加速了行业优胜劣汰进程,2025年新增独山能源、虹港石化、海伦石化四套PTA装置的同时,淘汰蓬威石化一套落后产能。

PX及PTA错配式发展新增进展加剧市场波动

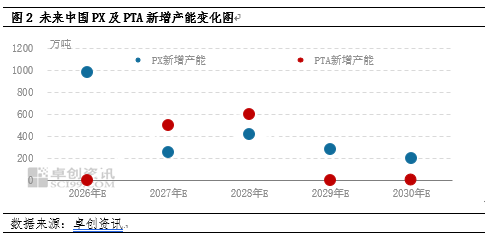

受国家产业结构调整深化与市场格局持续优化的双重驱动影响,未来中国PX行业增长节奏将趋于平缓,整体行业逐步迈入产能扩张周期的尾声阶段,预计2026-2030年期间PX新增产能稳步提升,中国PX新增产能共计1700万吨。其中2026年共计两套新项目,分别是烟台裕龙岛300万吨装置及辽宁华锦200万吨装置,以及一套现有产能扩建项目,为海南炼化生产能力由160万吨扩增至210万吨,但以上项目大概率投放时间集中于2026年年末,甚至于2027年年初,年内实际兑现量存疑。

PTA方面,2026-2030年计划新增PTA产能共4套(在建及已经环评的项目),另有规划类项目320万吨(投产时间尚不确定),新产能投产集中在2027-2028年为主。2026-2030年淘汰落后产能主要是华东地区的长停产能,以及华南地区开新停旧产能。PTA主力供应商扩能,主要是开新停旧,以先进工艺降低PTA生产成本,巩固行业地位。而对二甲苯企业投产PTA装置,主要是完善聚酯产业链,多元化经营,扩大营收。预测2026-2030年可能有6套共计960万吨落后产能被淘汰,此类装置主要包括长停装置、企业开新停旧的旧装置。因错配式发展模式,预计PX市场供需波动空间或将扩大,进而对PX市场形成脉冲式影响,增大价格振幅扩大的可能性。

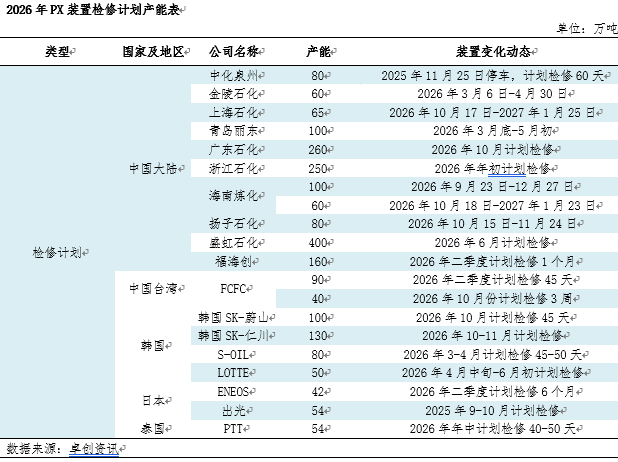

年内检修集中二季度PX供需或将先紧后松

就目前已公布的2026年PX装置检修预期来看,PX装置年内检修计划分布集中于二季度(涉及产能720万吨装置)及四季度(涉及产能565万吨装置),亚洲其他地区PX装置检修预期则相对集中于第二季度,但相较于往年检修水平来看,2026年仍未检修小年,因此中国PX供应整体处于温和增长局面;另外随着调油需求放缓以及盈利性考量,2025年部分日韩、印度及中东地区PX装置有望扩大芳烃产出,进而向中国市场输出货物份额亦存在提升可能,预估月均进口量在70万-90万吨可能性较大。

PTA装置检修来看,目前并无明确的装置检修计划公布,但考虑需求下降、加工费下降、库存上升的预期,预估PTA装置运行稳定性担忧仍存。2026年春节在2月下旬,市场处于传统需求淡季,终端纺织企业放假居多,下游聚酯工厂集中减产、检修,PTA供应压力增加,利空PTA行情及加工费,预估计划外的PTA装置检修将会增多。目前检修预期主要集中在长期运行的PTA装置、物耗偏高的落后PTA装置。2026年预估在需求淡季PTA加工费下滑压力下,单套产能在150万吨及以下的PTA装置停车的概率较大。

综上所述,预计“十五五”期间,在市场供应格局逐步优化及产业集中度持续提升的背景下,中国PX自产能力将呈现稳定的增长态势,然因PX新项目的审批日益严格,可能导致部分企业放缓或暂停新项目的规划和建设,进而中国新增扩能步伐较前期明显放缓,未来五年产能复合增长率预计收窄至6.67%,较“十四五”期间下滑5.14个百分点。而PTA领域在产业升级与产能优化双重驱动下,将进入扩能缓慢期。从新增产能结构看,当前投资主体以在产企业扩能及炼油企业减油增化布局为主,其通过产业链纵向延伸实现市场份额巩固与竞争力提升,同时错配式发展模式将推动产业盈利结构优化,PX-PTA产业寡头竞争格局不断强化。

0人