BOPP:四季度需求升温,毛利由亏转盈

导语

进入四季度,BOPP市场需求好转,下游刚需补货增加;同时行业新增投产脚步放缓,膜厂成品库存陆续下降。供需矛盾有所缓解,推动BOPP毛利不断提升,阶段性扭转了亏损局面。预计12月中下旬BOPP盈利有望维持当前偏好现状。

2025年BOPP盈利抬升,四季度提升幅度明显

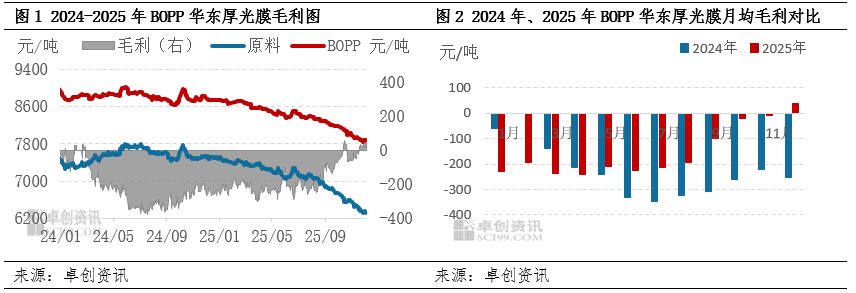

2025年BOPP毛利提升,四季度尤甚,逐渐由亏损向盈利过渡。2025年BOPP需求陆续恢复,尤其是四季度,BOPP市场交投量增加,同时行业新增投产脚步放缓,逐渐推迟至下半年甚至年底投放,节假日生产企业亦通过主动停机来控制成品库存,供需矛盾缓解,使得BOPP具有一定抗跌性,并未跟随原料宽幅下滑,BOPP盈利逐渐提升,厚光膜加工费由原先的1000-1200元/吨逐渐增至1300-1500元/吨,少数企业部分时期可达1500元/吨以上。

截至12月9日,四季度厚光膜日度毛利波动区间在-65元/吨到75元/吨,10月开始毛利阶段性由负转正,至11月中下旬,毛利完全转为正值。按月来看,自5月起,2025年BOPP厚光膜盈利同比去年提升,四季度开始在成本线上下波动,逐渐由亏转盈。

需求整体好转,四季度新单放量增加,对毛利支撑增强

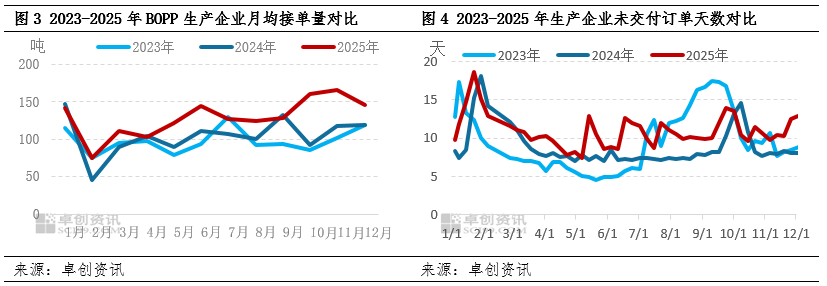

2025年订单释放量较去年有较为显著提升,尤其是四季度,需求端好转为毛利提升提供强大助力。上半年在“关税、反内卷、中东局势紧张引发原油宽幅上涨”的宏观提振下,BOPP下游备货量提升;“金九银十”旺季终端需求好转,BOPP市场交投活跃;四季度亦是一改以往传统特性,BOPP下游用户继续入市备货,市场刚需交投增加。从20家BOPP样本企业的月均接单量及未交付订单天数来看,2025年多数时期要好于2024年,四季度生产企业新订单量与未交付订单天数仍然维持在中等偏高水平,未交付订单天数维持在9-14天附近。需求好转,支撑BOPP毛利提升。

扩能脚步放缓,库存陆续下滑,供应端压力暂不大

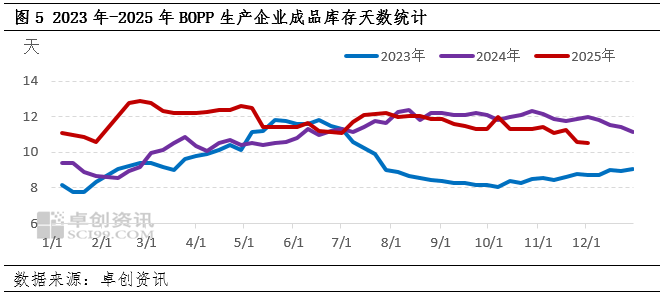

截至12月10日,BOPP行业新增11条生产线,但新线多延迟投放,其中9条产线为下半年甚至四季度才陆续投放市场。另外企业也通过主动停机检修控制库存,加上需求端好转助力,膜厂库存尚可控,并且进入四季度逐渐下滑,多数企业成品库存降至5-12天附近,少数偏低及偏高库存亦存在。供应端压力缓解,给到毛利一定支撑。

短期行业供需压力暂不大,12月中下旬BOPP毛利有望维持可观水平

12月BOPP毛利有望维持正值。供应端来看,中下旬预计有2条新线待投产,且有1条旧线重启计划,但投产时间相对靠后,且出膜时间较短,短期对于市场供应量贡献度有限。需求端来看,12月下游陆续采买新单,为双旦、春节备货,需求仍有一定放量。综合看,12月BOPP毛利有望维持可观水平,具体仍需关注新线投产及需求释放情况。

文|薛娇

0人