【丁苯橡胶/顺丁橡胶】丁二烯成为合成橡胶价格上涨的“催化剂”

导语】2025年12月合成橡胶市场价格在供应逐步过剩、下游需求参与偏弱,现货成交疲软的情况下仍持续上涨,主要受到原料丁二烯预期改善,价格重心抬升的驱动。1月上半月合成橡胶价格维持上行趋势,丁二烯预期向好的驱动未变,只是受估值约束,上行趋势有所缓和。展望一季度,合成橡胶上行趋势不变。

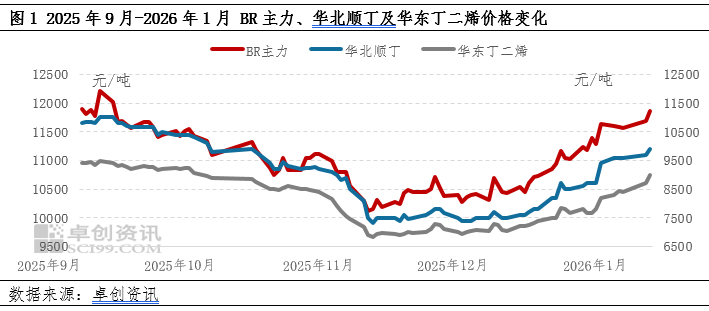

12月合成橡胶价格逆势上涨

12月丁苯橡胶华北现货价格由月初的10700元/吨上涨到11350元/吨,上涨650元/吨,顺丁橡胶华北现货价格由月初的10000元/吨上涨到11050元/吨,上涨1050元/吨。合成橡胶市场价格虽然上涨,但是国产供应确实在逐步增加,需求端支撑相对有限,下游轮胎开工有所减弱,原料采购积极性不足,现货成交主要围绕在中间套利商环节,库存水平节节攀升。在供大于求的背景下,合成橡胶价格走出逆势上涨的态势。究其原因,原料丁二烯预期改善,价格重心抬升对合成橡胶价格形成偏强支撑。

12月丁二烯波动成为推动合成橡胶价格上行的关键因素

12月份合成橡胶期货价格一路走高,从月初最低价10185元/吨,至月底最高点11800元/吨,上涨1615元/吨。同期原料丁二烯价格由7025元/吨上涨1400元/吨至8425元/吨,与期货价格上涨形成共振。

自9月以来的市场受原料丁二烯价格走势影响,行情呈现出显著变化。9月市场随着华东区域进口到港丁二烯逐步增多,下游顺丁橡胶加工利润始终处于亏损状态,月底山东部分民营工厂检修使得刚需支撑有所减弱,丁二烯市场价格开始回落,期货市场在9月上旬达到峰值后随丁二烯下行开始下滑。10月份海外远月丁二烯报盘增多,成交重心逐步下移,加上11月份部分下游装置存在检修计划,需求明显减量,价格持续下行。11月份市场可售远洋及近洋货源数量继续增多,欧洲、美国、韩国、东南亚均有报盘传出,成交美金价格继续下移,市场对12月及以后进口预期压力较大,最终拖拽丁二烯价格跌至年内最低点。面对后续高供应压力,需求支撑偏弱的现实以及偏低估值的丁二烯,随后市场开启了12月份的反弹行情,期货市场走势与丁二烯形成共振,合力推动合成橡胶上行。

12月份丁二烯进口压力弱化配合低估值,价格持续上涨。主要驱动因素如下:首先,由于没有新的进口成交,外盘价格趋于稳定。其次,国内资源逐渐出口至韩国,导致国内市场成交价格逐步上升。此外,丁二烯下游产品的加工利润得到修复,下游企业保持较高的开工率,从而增强了刚性需求的支撑力。市场对于未来几个月丁二烯进口压力过大的预期有所缓解,下游加工利润的改善进一步强化了刚性需求的支持作用。加之丁二烯本身估值偏低,这些因素共同推动了价格的上涨。原料价格的抬升,使得合成橡胶生产成本提高,原料和盘面的共振一起驱动合成橡胶价格走高。

预计2026年一季度市场上行趋势不改

1月上半月合成橡胶继续受丁二烯预期影响维持上行态势,但面对已经修复的丁二烯估值,使得上行驱动因素减弱,1月下半月预计向上趋势可能趋缓。2月份,丁二烯最大供应量将逐步释放,国内供应稳定,海外进口出清,叠加阶段性出口增加,丁二烯的实际供应压力会越来越小,而下游一季度存在新增产能,促使刚性需求支撑或进一步加强。但一季度上行空间或有限,首先,丁二烯经过12月的上涨行情,估值回到中性偏高的状态;其次,下游利润有所收缩,部分下游出现亏损,长此以往会影响刚需支撑;再次,2月存在春节假期,偏终端需求存在走弱预期。因此,对丁二烯一季度行情谨慎看多,2月或存在回调可能,合成橡胶价格有望同步调整。

综上所述,合成橡胶价格一季度在丁二烯预期向好的驱动下,行情趋势依然向上,但丁二烯偏高的估值与下游利润缩减,会约束行情上行的空间,2月春节假期终端刚需或存减弱预期,合成橡胶行情或有阶段性回调,整体一季度谨慎看多。

0人